预见2024:《2024年中国电梯行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:康力电梯(002367)、森赫电梯(301056)、广日股份(600894)等

本文核心数据:电梯市场规模;电梯市场份额

行业概况

——定义及分类

根据《GB/T 7024-2008 电梯、自动扶梯、自动人行道术语》的定义,电梯是指服务于建筑物内若干特定的楼层,其轿厢运行在至少两列垂直于水平面或与铅垂线倾斜角小于15°的刚性轨道运动的永久运输设备。

电梯按用途分类,可以分为乘客电梯、载货电梯、医用电梯、观光电梯、车辆电梯等。

——产业链剖析:下游应用场景广泛

从电梯行业产业链上下游来看,电梯制造业的产业上游主要为基础原材料及电梯零部件制造业。电梯生产和制造最主要的原材料为钢材和稀土,钢材可用于生产电梯轿厢、轿架、轿门、厅门和上下梁等钣金加工件,稀土是电梯核心部件永磁同步曳引机中永磁体的主要原材料。

电梯制造业的中游主要是指各类电梯产品的制造,根据电梯的型态来划分,我国电梯产品主要可划分为载人(货)垂直电梯、自动扶梯以及自动人行道等三种类型;电梯制造业的下游应用市场包括住宅地产、商用地产、旧楼改造、基础设施建设、市政工程建设等领域。

在上游领域,原材料供应商中,钢材供应代表企业有宝武钢铁、沙钢集团、鞍钢集团、首钢集团等;稀土材料供应代表企业有北方稀土、五矿稀土、广东稀土、南方稀土等;有色金属供应代表企业有紫金矿业、中国铝业、铜陵有色、陕西有色等。零部件供应商中,曳引机供应商有通润驱动、西子富沃德、宁波欣达、威特等;电梯控制部件供应商包括展鹏科技、汇川技术、新时达、英威腾、默纳克等。

在中游电梯制造领域,目前,我国电梯制造领域参与者主要分为国际知名电梯品牌以及国内自主研发电梯品牌两大类,其中国际品牌进入我国市场时间较早,凭借技术优势占据较大份额,近年来,国内自主品牌通过自身努力也在不断发展壮大中,外资品牌电梯厂商代表企业有通力电梯、广州日立、上海三菱、奥的斯、迅达电梯、东芝电梯、蒂森电梯、富士达电梯等;自主品牌电梯厂商代表企业有自主品牌电梯厂商:康力电梯、西奥电梯、永大电梯、快意电梯、广日电梯、梅轮电梯、森赫电梯、远大智能、申龙电梯、通用电梯、东南电梯等。

在下游电梯应用市场,住宅地产代表企业有万科、恒大、碧桂园、中海、融创、保利、龙湖、世茂、新城等;商业地产代表企业有万达、华润置地、大悦城、凯德置地、西蒙等;基础设施建设代表企业包括中国电建、宏润建设、天健集团、中电兴发等;市政工程建设领域,包括北京市政路桥股份有限公司、广西华南建设集团有限公司等授权企业。除此之外,旧楼改造市场也有众多企业。

行业发展历程:处于高质量发展阶段

中国电梯行业相对于发达国家起步较晚,大致可以分为四个发展阶段,目前行业正处于高质量发展阶段。

行业政策背景:规范电梯市场运行

在产业政策方面,由于电梯行业属于装备制造业,近年来国家进一步规范房地产建筑业以及推动旧改项目,电梯业也因此受益匪浅。近年来,我国发布了相关政策鼓励支持电梯行业的发展:

行业发展现状

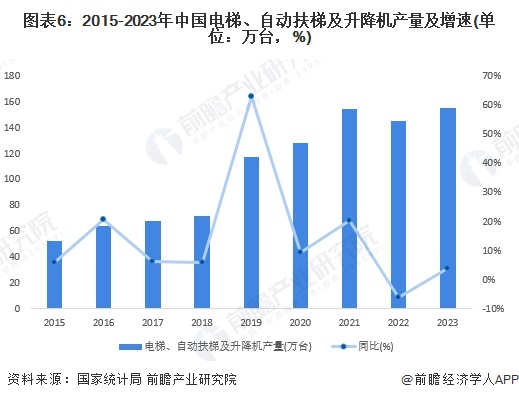

——中国电梯产品产量

2015-2023年,在城镇化持续发展、基础设施投资建设和旧楼加装电梯等动力推动下,电梯行业产量持续上涨。电梯新梯业务同房地产行业发展息息相关,根据国家统计局披露的数据显示,2023年全国电梯、自动扶梯及升降机产量为155.7万台,同比上升3.9%。

——中国电梯市场需求分析

从中国电梯、自动扶梯及升降机的表观消费量情况来看,2015-2021年中国电梯及自动扶梯表观消费量总体呈现上涨趋势。2022-2023年有所下滑, 2023年全年电梯及自动扶梯表观需求量为133.51万台,同比略有下滑。

——中国电梯市场需求分析

由于房地产、城市公共基础设施建设等产业发展迅速,中国新装电梯市场一直保持着高速增长,2015-2023年间,我国电梯登记数量逐年增多,2023年,我国电梯登记数量达1062.98万台。

电梯行业市场规模

根据《中国电梯行业商务年鉴》数据,2015-2018年,我国电梯市场规模不断扩大,其中2018年我国电梯市场规模突破3500亿元,约为3550亿元。根据我国电梯表观消费量及电梯均价测算,2019-2021年我国电梯行业市场规模分别为3755亿元 、4168亿元、5030亿元;2022年,由于房地产市场疲软,电梯需求端承压,我国电梯行业市场规模为4708亿元。

经初步核算,2023年中国电梯行业市场规模约4943亿元。

行业竞争格局

——区域竞争:集中在江苏

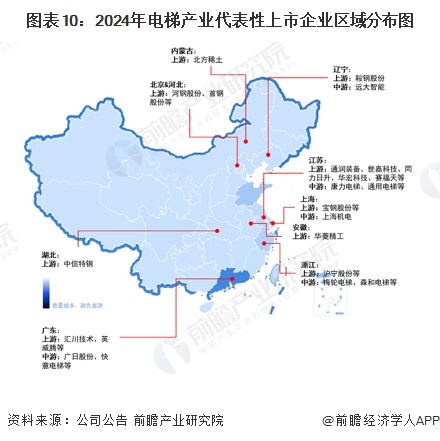

从代表性企业分布来看,电梯产业代表性企业主要分布江苏、浙江、广东等地区。此外,上海、山东、辽宁等地亦有产业链代表性上市公司。

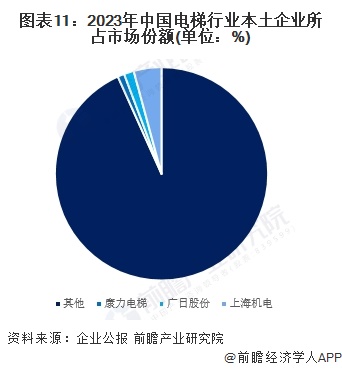

——企业竞争:本土厂商中上海机电市场份额较大

从已披露业务数据的企业来看,2023年上海机电市场份额约4.21%,广日股份市场份额约1.49%,康力电梯市场份额约1.02%。

——行业集中度:中国电梯行业集中度CR6约70%

根据《中国电梯行业商务年鉴》,我国电梯行业市场集中度较高,奥的斯、迅达、通力、蒂升、日立、三菱等少数外资品牌占据了国内市场约70%的份额。本土电梯品牌的市场占有率约30%。结合2023年中国电梯消费量以及代表性企业经营情况等数据,前瞻初步核算2023年中国电梯行业CR6保持在70%。

行业发展前景及趋势预测

——行业发展趋势

中国电梯行业将呈现向智能制造转型升级,维保等后市场加速发展等发展趋势:

——行业发展前景:预计到2029年电梯市场规模约7976亿元

随着我国经济持续快速增长、城市化快速推进、人民生活水平提高、人口老龄化等因素的推动,我国电梯行业也呈快速发展态势。预计到2029年,中国电梯行业市场规模有望超过7900亿元,年均复合增长率约为8.3%。

更多本行业研究分析详见前瞻产业研究院《中国电梯行业市场需求预测与投资机会分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务