预见2024:2024年中国机械式停车设备行业市场规模、竞争格局及发展前景分析 未来市场规模将达139亿元左右

行业主要上市公司:五洋自控(300420);广日股份(600894);大洋泊车(873813)等

本文核心数据:机械式停车设备市场规模;机械式停车设备市场份额

行业概况

——定义及分类

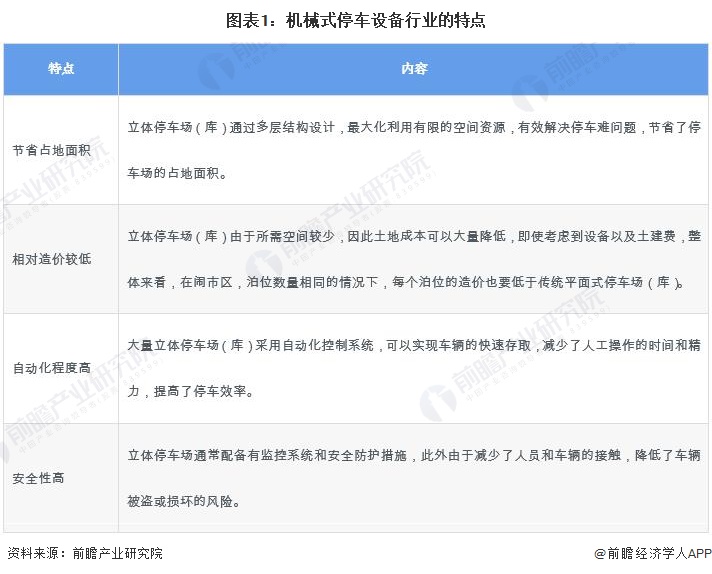

根据中华人民共和国国家标准GB/T 42711-2023《立体停车库无线供电系统 技术要求及测试规范》定义,机械式停车设备指用来存取、储放车辆的机械设备,具有节省占地空间、相对造价较低、使用便捷、更为安全等特征。

——产业链剖析:产业链条简单

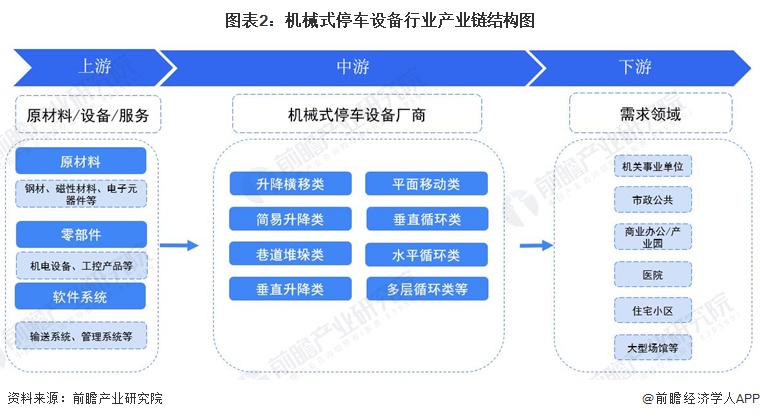

从机械式停车设备行业产业链上下游来看,机械式停车设备上游主要包括原材料、电子设备以及软件系统的提供;中游主要是机械式停车设备的生产;下游主要应用领域包括机关事业单位、市政公共设施、商业办公区以及产业园等。机械式停车设备产业链结构图如下:

机械式停车设备行业上游原材料供给商包括首钢集团、河钢股份、横店东磁等;零部件供给商代表企业有大洋电机、国机集团等;软件系统供给商包括国外知名厂商艾默生、ABB,国内知名厂商中控、汇川技术等。中游机械式停车设备代表企业包括国外厂商ShiMaywa,国内代表企业五洋自控、大洋泊车、西子智能、九路股份等。

行业发展历程:向智能化、数字化迈进

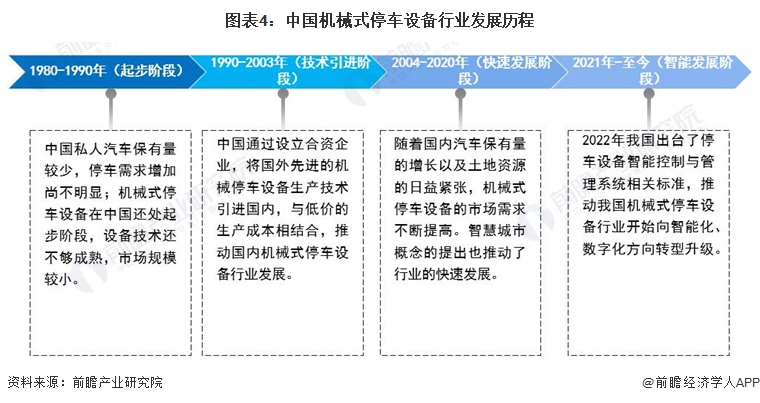

中国机械式停车设备行业起步较晚,直到1988年我国第一座升降横移车库才在北京建成,但我国机械式停车设备行业发展迅速,从20世纪80年代开始,经过40余年发展,我国机械式停车设备已经达到了90%左右的品种满足率,以及90%以上的产品国产化率,并具备了出口能力。目前随着物联网、人工智能、大数据等信息技术的快速发展,我国机械式停车设备行业也在向智能化、数字化方向不断迈进。

行业政策背景:推广普及机械式停车设备

在“智慧城市”、“新型城镇化”建设大背景下,中央层面持续出台相关政策推进机械式停车设备行业的发展。2023年6月,国务院发布《关于进一步构建高质量充电基础设施体系的指导意见》,明确提出要推广普及机械式、立体式、移动式停车充电一体化设施。近几年,一系列政策的颁布,加快了我国机械式停车设备的发展:

行业发展现状

——机械式停车设备新增数量

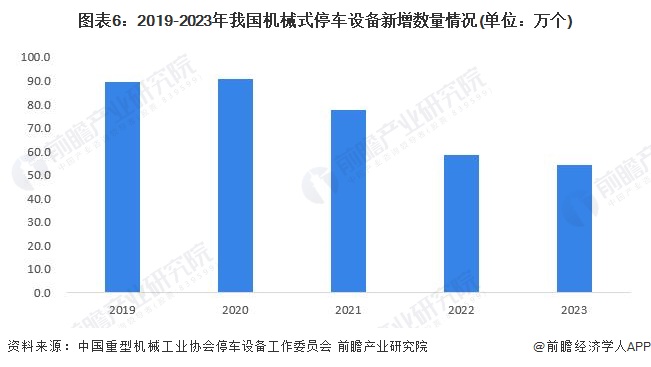

我国机械式停车泊位新增数量整体呈现下降趋势。根据《2023年中国停车行业发展白皮书》披露的数据,2018-2020年,我国新增立体停车场(库)停车泊位数量逐年上升,2020年达到峰值,为90.7万个;2020-2023年,新增停车泊位数量逐年下降,且下降速度较快,2023年新增停车泊位数量仅有54.2万个,较2020年下降幅度超过40%。

——停车泊位需求缺口分析

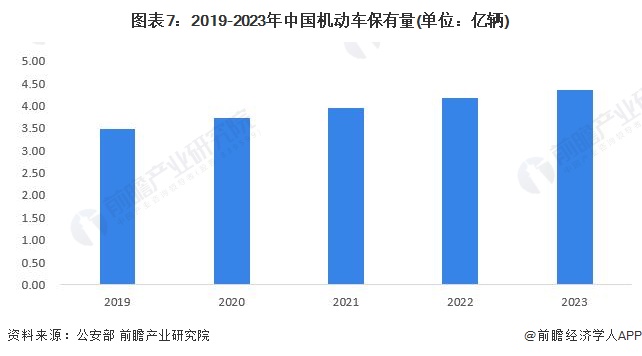

近年来,得益于经济快速发展、居民可支配收入的提升、国家政策推动等因素,我国居民的汽车产品需求持续旺盛。根据公安部披露的数据,2019-2023年,中国机动车保有量逐年递增,2023年全国机动车保有量达到4.35亿辆,同比增长4.32%。

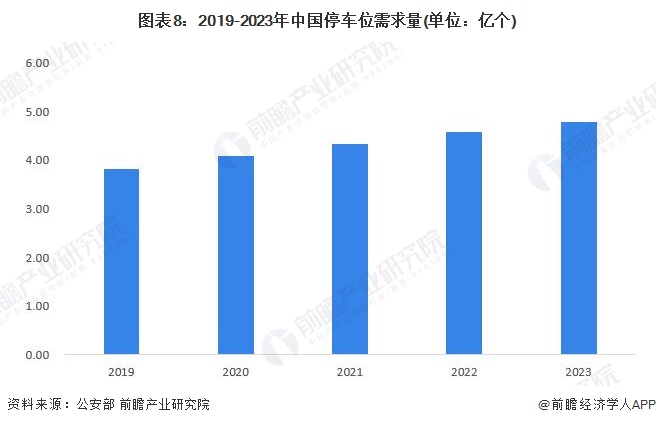

近年来,随着我国汽车保有量的不断增长,“停车难”已经成为一个老大难的问题。按照停车位与汽车保有量的比例1.1:1计算,2023年我国停车位需求数量达到4.79亿个。

注:根据住建部发布的《城市停车设施规划导则》,规划人口小于50万的城市,停车位与汽车保有量的比例应在1.1:1-1.5:1之间;规划人口大于50万的城市,停车位与汽车保有量的比例应在1.1:1-1.3:1之间。遵从谨慎原则,此处停车位需求与汽车保有量之间的比值按1.1:1计算,计算结果仅供参考。

2019-2023年,中国停车位逐年递增,2023年全国停车位数量达到1.92亿个,同比增长14%。但中国停车位缺口数量一直未有明显的改善情况,数量在2.7亿个到2.9亿个之间波动,2023年中国停车位缺口数量为2.87亿个。整体来看,目前我国停车市场需求空间较大。

机械式停车设备行业市场规模

根据《2023年中国停车行业白皮书》显示,2019-2023年中国机械式停车设备行业受到出口减少、以及国内项目数量减少的影响,市场规模整体呈现下降趋势。2020年,中国机械式停车设备行业市场规模达到今年峰值,为185.3亿元,之后逐年递减;2023年中国机械式停车设备行业市场规模为103.6亿元,同比下降11.38%。

行业竞争格局

——区域竞争:集中在山东、广东、长三角地区

从代表性企业分布来看,机械式停车设备产业代表性企业主要分布在山东、广东和长三角地区,以及北京、湖北、湖南等省市。

——企业竞争:五洋自控市场份额第一

根据中国重型机械工业协会停车设备工作委员会公布的数据,2023年中国机械式停车设备行业市场规模为103.6亿元。根据公司已公布的数据,前瞻初步核算五洋自控市场份额约7.5%,位居行业第一;大洋泊车市场份额为5.8%,位居行业第二;广日股份市场份额约3.9%。

——行业集中度:中国机械式停车设备CR30约86.2%

中国机械式停车设备行业经过40余年的发展,行业内的基本竞争格局已经形成,先入场的行业在技术和规模上都更具优势,以伟创股份、大洋泊车等为代表的领先企业占据较多的市场份额,总体来看,中国机械式停车设备市场集中度较高。

根据中国重型机械工业协会停车设备工作委员会披露的数据,2023年中国机械式停车设备行业三十强国内销售总额占比达到86.2%。

行业发展前景及趋势预测

——行业发展趋势

中国机械式停车设备产品经过40余年的发展,目前各方面都较为成熟,但是随着生活质量的不断提高、科技的进步、需求的变化,产品也在不断的更新换代,未来我国机械式停车设备产品将向大型化、家庭化以及智能化不断发展:

——行业发展前景:预计到2029年机械式停车设备市场规模约139亿元

我国机械式停车设备行业受疫情以及房地产行业不景气的影响,近年来整体呈向下发展的趋势。但是,由于机动车保有数量仍在不断增加,庞大的停车位需求将拉动市场向上增长;同时,停充一体式机械式停车设备的需求增加以及现存机械式停车设备的维修也将为市场的增长提供动力。总体来看,未来机械式停车设备行业有望恢复增长,然而受下游不景气的影响,增长速度较慢。前瞻预计2029年,机械式停车设备市场规模将达到139亿元左右,年均复合增速约为5%。

更多本行业研究分析详见前瞻产业研究院《全球及中国机械式停车设备行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务