预见2024:2024年中国液氨行业市场规模、竞争格局及发展前景分析 预计2029年市场需求量超7500万吨

行业主要上市公司:陕西黑猫(601015.SH)、兴化股份(002109.SZ)、和远气体(002971.SZ)、华昌化工(002274.SZ)、泸天化(000912.SZ)、华锦股份(000059.SZ)等

本文核心数据:液氨行业;合成氨;绿氨;产量;销量;市场规模等

行业概况

1、定义

氨(NH3)是一种天然存在的化合物,由一个氮原子和三个氢原子构成。氨是一种重要的化工原料,可用于制造氨水、硝酸、胺类、铵盐、纯碱、氮肥、制冷剂等,应用广泛。氨在常温常压下是气体,具有强烈的刺激味、有毒,和空气按一定比例混合时易燃、易爆。因此,液氨为工业上氨气的主要储存形式。

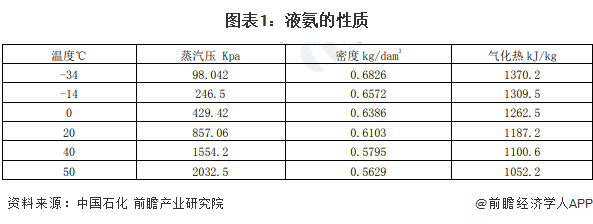

液态氨简称液氨(又称为无水氨,工业上多称为合成氨),呈无色液体状,有强烈刺激性气味,极易气化为氨。液氨在工业上应用广泛,具有腐蚀性且容易挥发,所以液氨多储于耐压钢瓶或钢槽中,且不能与乙醛、丙烯醛、硼等物质共存。液氨的密度会随温度变化,具体如下表:

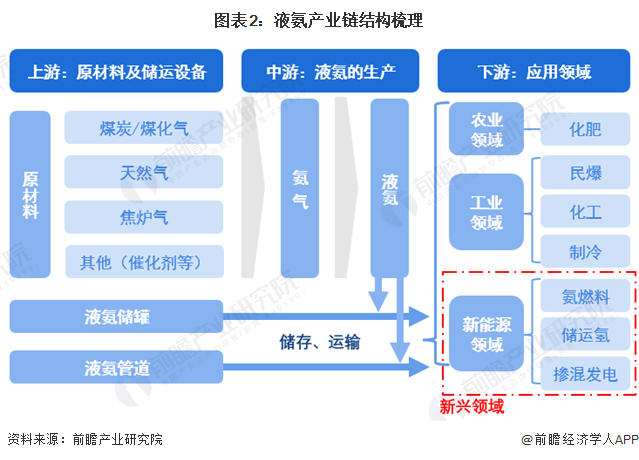

2、产业链剖析:新能源领域是液氨的应用新兴领域

液氨产业链上游主要为原材料及储运设备的制造,其中原材料包括煤炭、天然气、焦炉气等,储运设备包括液氨储罐、液氨管道等;中游是液氨生产商;下游是液氨的应用领域,包括农业领域、工业领域和新能源领域。

液氨产业链布局企业众多。从上游来看,煤炭生产企业包括山东能源集团、国家能源集团等;天然气生产企业包括中国燃气、华润燃气等;焦炉气生产企业包括鞍山燃气集团、金牛化工等;液氨储罐生产企业包括东岳机械、中集环科等;管道建设企业包括金源化工、天云化工等。

从中游来看,中游液氨生产企业包括兴化股份、和远气体、华昌化工、泸天化等。

从下游来看,化肥生产商包括祥云股份、六国化工等;民爆领域用铵盐生产商包括雅化集团、同德化工等;氨制冷领域服务提供商包括冰山冷热、江森自控(约克)等;氨燃料项目建设企业包括中国重机、中国动力等,氨燃料制造地砖的企业包括帝欧家居等;储运氢项目建设企业包括雄韬股份、中国石化等;利用氨能掺混发电企业包括福大紫金、国家电投等。

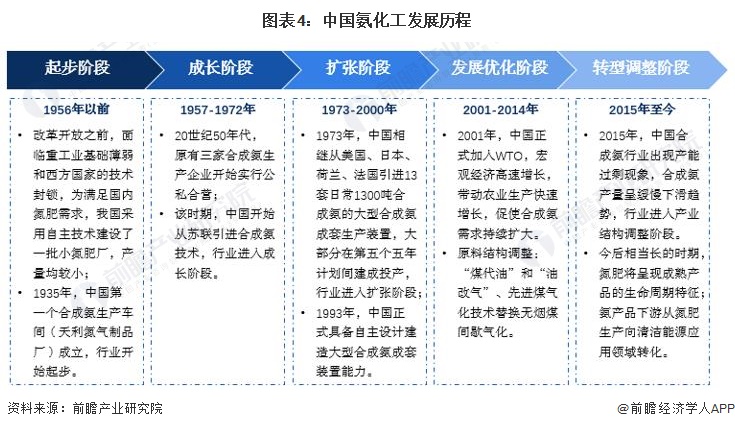

行业发展历程:已进入转型调整阶段

氨是一种制造化肥和工业用途众多的基本化工原料。早期的氨是通过氰化法制成的。中国在1935年建立了第一个合成氨生产车间——天利氮气制品厂,后经历稳定、快速、高速发展阶段,目前已进入转型调整阶段。

行业发展现状

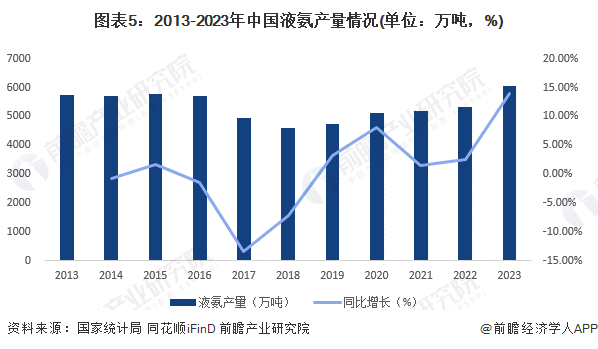

1、2023年总产量突破6000万吨

中国氨化工行业经历了导入期、发展期,目前处于成熟阶段,2015年以来进入了产业结构调整阶段,液氨的产量呈先上升、后下降、再上升的趋势。根据国家统计局的数据,2022年,中国液氨产量达到5321万吨,较2021年上升2.5%;根据同花顺iFinD的数据,2023年中国液氨产量较2022年上升14.0%,据此,前瞻测算2023年中国液氨产量达到6065万吨。

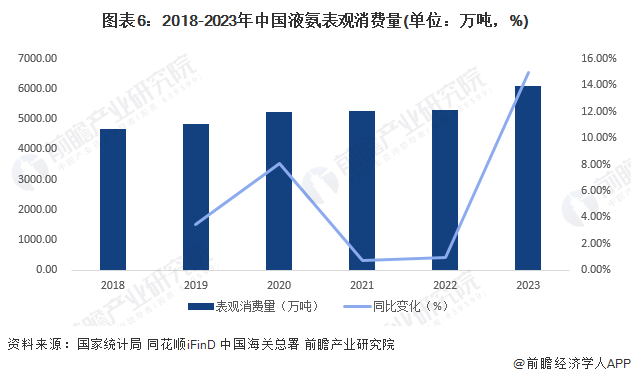

2、2023年表观消费量达到6116万吨

根据国家统计局公布的中国液氨产量情况和中国海关总署公布的中国氨(无水氨)进出口量情况,计算可得到中国液氨表观消费量情况。2018-2023年,中国液氨表观消费量呈逐年上升趋势,2023年总消费量达到6116万吨,同比增长15%。

注:表观消费量=产量+(进口量-出口量)

3、2023年市场规模有所下降

2018-2023年,中国液氨市场规模总体呈波动上升趋势。具体来说,2023年,虽然表观消费量较上年有所增长,但由于液氨价格回落较大,生产企业销售价格较上年同比下降了16.8%,总体来看2023年液氨市场规模有所下降。

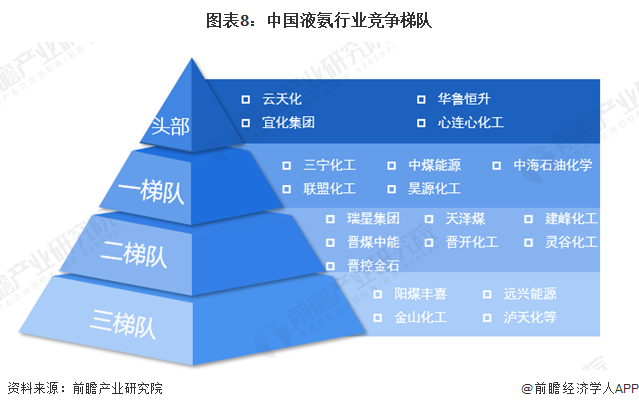

行业竞争格局:四家头部,三大梯队

在中国液氨行业市场竞争者中,根据竞争者产量和经营数据综合分析,行业分成3个梯队。其中,头部企业包括云天化、宜化集团、华鲁恒升、心连心化工;第一梯队企业包括三宁化工、联盟化工、中煤能源等;第二梯队企业包括瑞星集团、晋煤中能、晋控金石、天泽煤等;第三梯队企业包括阳煤丰喜、金山化工、远兴能源、泸天化等。

行业发展前景及趋势预测

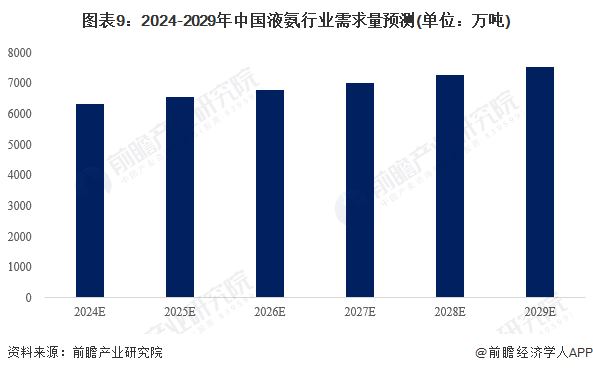

1、需求预测:2023-2035年持续下降,2035-2050年持续上升

由于化肥效能的进一步提升,未来农业用氨需求将逐步下降;而随着氨能在新能源领域的应用逐步扩展,未来新能源用氨需求持续上升。据此,前瞻预计2024-2029年液氨市场需求将以3.5%的年均增长率增长,2029年需求量达到7518万吨。此外,长期来看,随着绿氨技术的突破和氨能在新能源领域的应用逐步扩展、实现商业化,液氨的长期趋势是需求大幅上升。

2、技术趋势:传统合成氨向绿氨过渡

从合成氨单位综合能耗来看,根据国统局的数据,以2016年为基准年,2016-2022年,合成氨单位综合能耗总体下降了5.02%;2023年,合成氨单位综合能耗上升了0.9%。受国家“双碳”战略和供给侧改革的影响,传统合成氨向绿氨过渡已是必然趋势。未来合成氨市场将进一步由传统合成氨向绿氨转移,绿氨的市场规模必将得到进一步释放,对应能源领域的液氨应用将成为主流。

更多本行业研究分析详见前瞻产业研究院《中国液氨行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务