【投资视角】2024年中国单克隆抗体行业投融资现状及兼并重组分析 投融资活跃度呈下降态势

行业主要上市公司:精华制药(002349.SZ)、华兰生物(002007.SZ)、舒泰神(300204.SZ)、君实生物(688180.SH)、诺唯赞(688105.SH)、神州细胞(688520.SH)、浙江医药(600216.SH)、智翔金泰(688443.SH)、奥泰生物(688606.SH)、百克生物(688276.SH)、丽珠集团(000513.SZ)、博拓生物(688767.SH)、安科生物(300009.SZ)、步长制药(603858.SH)、海正药业(600267.SH)、复星医药(600196.SH)、九强生物(300406.SZ)、凯因科技(688687.SH)等。

本文核心数据:行业整体融资金额;行业投融资轮次分布

1、单克隆抗体行业投融资活跃度呈下降态势

根据烯牛数据,2017-2023年期间,我国单克隆抗体行业共发生了130起融资事件,投融资活跃度呈先增长后下跌态势。2020年新冠疫情以来单克隆抗体行业投融资事件快速上升,2021年融资金额近300亿元,随后融资规模不断下跌,2023年仅12亿元。2024年1月1日至7月29日共发生了3起融资事件。

从平均单笔融资金额来看,2017-2023年,单克隆抗体行业平均单笔融资金额为波动上升态势。2020年以来平均单笔融资金额加速上升,2021年单笔平均融资额超过22亿元,为近年来峰值。到2023年平均单笔融资金额仅0.9亿元。

2、单克隆抗体行业投融资集中于上市前

从单克隆抗体的投资轮次分析,2021-2024年,行业以B轮为主。2022-2023年,融资轮次更为丰富,体现出初创型、成长型企业快速发展,行业融资以A轮、B轮为主。现阶段,中国单克隆抗体行业资本现阶段仍然倾向于投资初创、新兴企业。

3、单克隆抗体行业投融资集中在浙江

从单克隆抗体行业的企业融资区域来看,目前浙江的融资事件最多,2017-2023年累计达到10起。同时,北京、江苏、广东、上海等地的单克隆抗体投融资活跃度也较高。

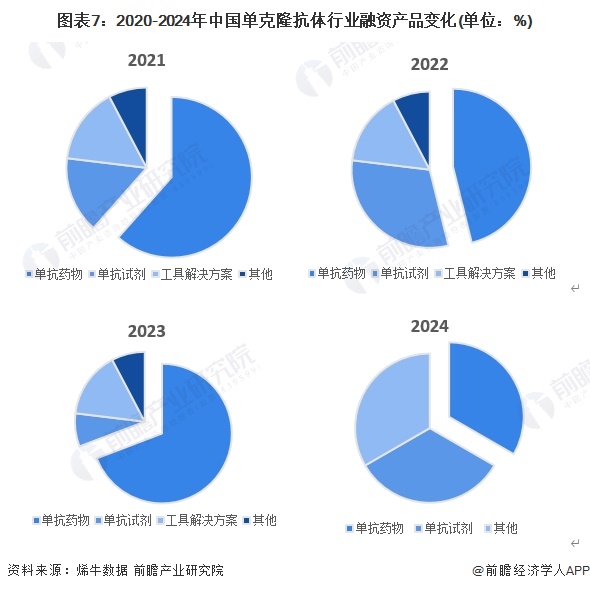

4、单克隆抗体行业投融资集中于单克隆抗体药物

2022-2024年我国单克隆抗体行业的主要投融资事件如下:

从2020-2024年融资企业的主营产品分析,近年来单克隆抗体行业投融资集中于单克隆抗体药物领域,近年来相关投资均占据主流。

5、单克隆抗体行业的投资者以投资类企业为主

根据对单克隆抗体行业投资主体的总结,目前我国单克隆抗体行业的投资主体主要以投资类为主,代表性投资主体有高瓴创投、中金资本等;实业类的投资主体有亚宝药业等。

6、单克隆抗体企业横向收购扩大规模

由于国内单克隆抗体行业属于生物医药领域,同业间发生兼并的事件较多,目前兼并重组的类型主要为中游企业横向整合。

7、单克隆抗体行业投融资及兼并重组总结

从我国单克隆抗体行业投融资现状来看,目前我国单克隆抗体市场投融资活动呈下跌态势,且整体投融资及兼并重组事件较多。我国单克隆抗体行业投融资及兼并重组现状总结如下:

更多本行业研究分析详见前瞻产业研究院《中国单克隆抗体行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务