预见2024:2024年中国康复医疗行业市场规模、竞争格局及发展趋势分析 康复医疗行业发展五大趋势

行业主要上市公司:诚益通(300430);英科医疗(300766);倍益康(870199);可孚医疗(301087);普门医疗(688389);麦澜德(688273);翔宇医疗(688626);信隆健康(002105);鱼跃医疗(002223)

本文核心数据:医院康复医学科床位;康复医疗就诊人次;医疗卫生机构康复服务总收入

行业概况

1、 定义

康复医疗是指应用医学方法和技术进行康复诊断、评估、治疗和护理,改善伤、病、残以及其他康复需求者的功能状况,以提高其生存质量和重返社会能力的诊疗活动。在帮助患者恢复功能、体质和免疫能力,使其尽快回归正常的生活和工作的过程中,康复医疗发挥着重要作用。

完整的医学服务链条严格意义上包含预防、健康管理、诊断、治疗、康复五个方面,而我国医师和患者总体上更多关注诊断和治疗两个环节,忽视了预防和康复。我们不应将康复视为成本,应将其视为收入。因为康复能够有效改善患者机体功能,使其快速回归正常生活,这不仅减少了对医疗资源和医保资金的占用,同时还增加了社会生产力。因此,提高居民康复意识、提升康复医疗服务水平及加大康复财政投入将显得十分重要。

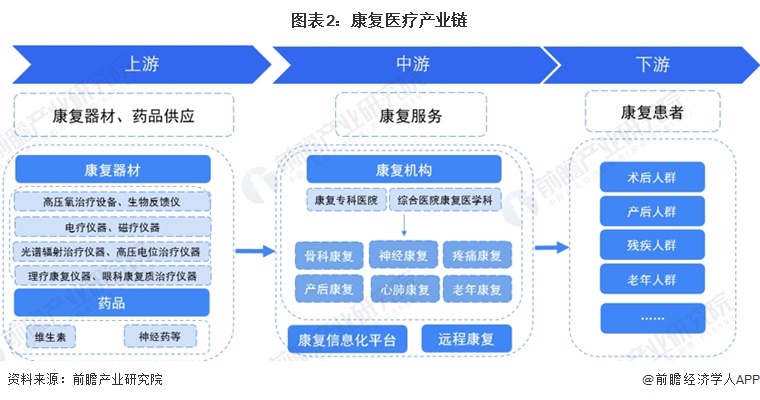

2、 产业链剖析

康复医疗行业产业链上游为康复器材以及康复药品生产商,如翔宇医疗及可孚医疗;中游为各类康复机构以及提供康复信息化和远程康复服务的平台,如华西医院、中山大学附属第三医院;终端为各类需要接受康复医疗服务的患者。

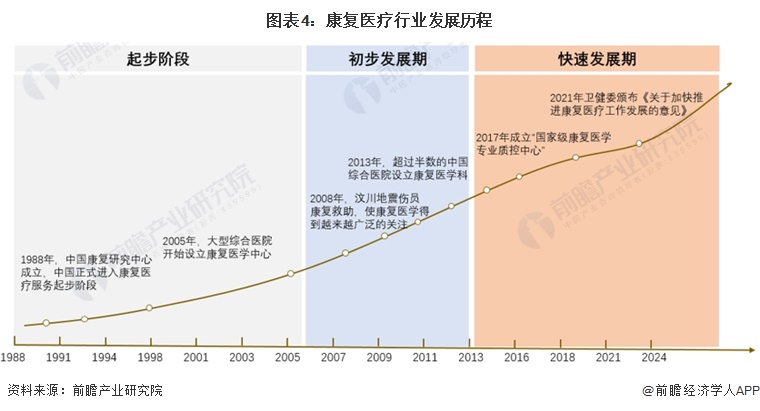

行业发展历程:处于快速发展期

我国康复医疗行业已经历了起步阶段及初步发展阶段,1988年,我国成立了中国康复研究中心,中国正式进入康复医疗服务起步阶段;2008年汶川地震后,对受伤患者进行康复救助的显著效果加深了我国医疗学者和民众对康复医疗必要性的认知,至2013年我国超过半数的综合医院设立了康复医学科;2021年卫健委颁布《关于加快推进康复医疗工作发展的意见》,各地区积极相应跟进政策,现今我国康复医疗行业正处于快速发展期。

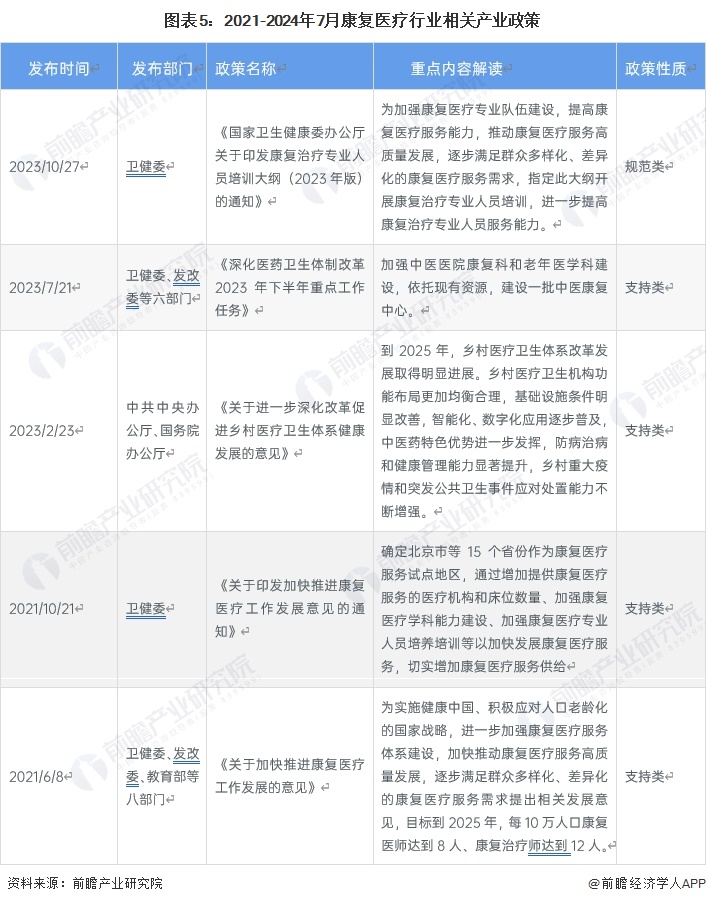

行业支持政策:加快推进康复医疗工作发展

中国康复医疗行业政府监管部门主要包括卫健委、发改委等。中国康复医疗行业近年来得到了国家一系列相关政策的规范与支持,主要是支持各地区加大力度培养康复医疗行业人才以及建设康复医疗场所等,具体情况如下:

行业发展现状

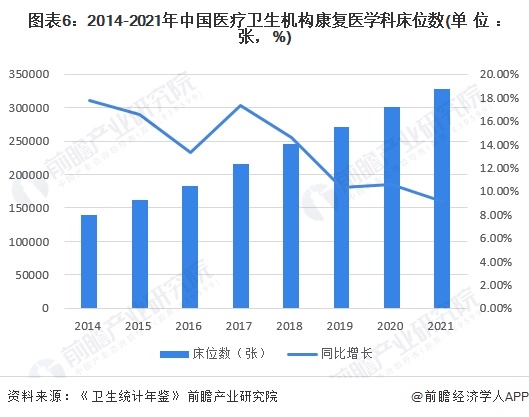

1、 床位数量稳步增长

根据历年《卫生统计年鉴》的数据,2014年至2021年我国医院康复医学科床位数量稳定增长,由2014年的13.8万张增长至2021年的32.7万张,2014至2020年间增速都保持在10%以上,2021年增速为9.1%。

注:医疗卫生机构包含医院、基层医疗卫生机构、专业公共卫生机构、其他医疗卫生机构;2023年《卫生统计年鉴》未公布,《卫生统计年鉴2022》统计至2021年数据

2、 诊疗服务人次稳步增长

根据历年《卫生统计年鉴》的数据,诊疗服务人次方面,除了2020年外,在2015年至2021年总体保持稳步增长状态,诊疗人次数从2015年的不到800万人次,增加到2021年的1441.8万人次

3、出入院人次稳步提升

根据历年《卫生统计年鉴》的数据,2015年至2021年我国康复医院出入院人次数保持稳步增长趋势,由2015年的约55万的出入人次规模增长至2021年的约105万人次规模。综合来看,近年来我国康复医疗服务规模的不断提升,一方面体现了康复医疗资源供给能力的不断增长,另一方面也反映出各类患者对于术后康复服务重要性认知持续加深。

4、现有康复医院以私营为主

从康复医院的经济类型来看,2021年,私营康复医院占比达到了77%,且该比例整体上正呈增长趋势;国有和集体康复医院合计占比为23%,说明目前康复医疗市场非公立康复医院占较大比例。私营资本在行业内占比的增加也表明说明行业内竞争程度正在逐年递增。

行业发展格局

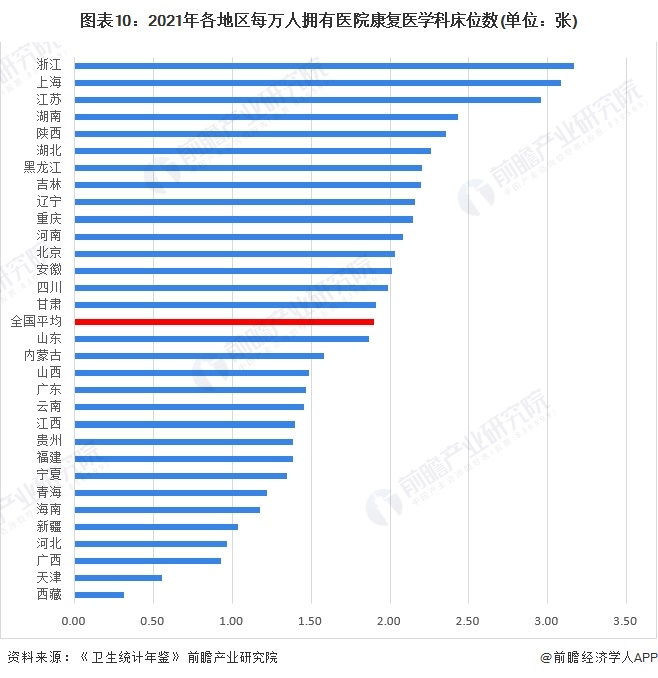

1、 区域发展格局:区域发展较为不均匀,经济发达省份康复医疗资源密集

根据《卫生统计年鉴》的数据,我国医院康复医学科床位存在地区分布不均的现象,其中浙江、上海及江苏每万人拥有医院康复医学科床位数在3张左右,而西藏、天津、广西、河北则不到一张,全国各地区每万人平均拥有医院康复医学科床位数1.9张,其中15个省市高于平均水平,16个省市低于平均水平。

2、康复医学专科排名:东部地区与中部地区排名靠前医院较多

康复医学专科综合排行榜由来自中华医学会、中国医师协会的超过5000名专家参与评审投票,其结果再结合医院科研投入与产出形成,2022年康复医学专科排名前三的医院分别为四川大学华西医院、复旦大学附属华山医院及江苏省人民医院,三家医院在此榜单公布的四年间(2019-2022年)均位列前三名。

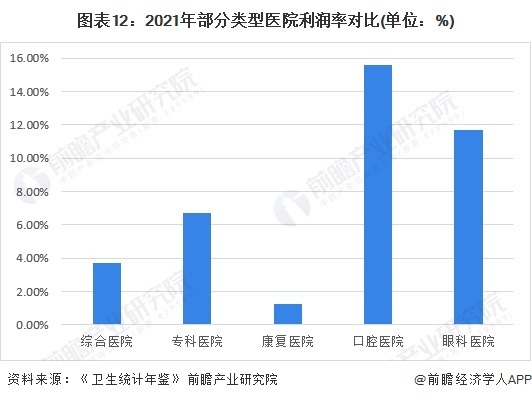

3、 医院盈利能力对比:康复医院盈利水平较低

盈利能力方面,康复专科医院相较于其他类型专科医院以及综合医院的盈利水平都较低,根据《卫生统计年鉴》的数据,2021年我国康复医院总收入230.46亿元,总支出227.64亿元,净利润为1.22%,而同年同属于专科医院的口腔医院和眼科医院利润率分别为15.62%和11.68%,专科医院整体利润率为6.69%,综合医院利润率为3.73%。

行业发展前景及趋势预测

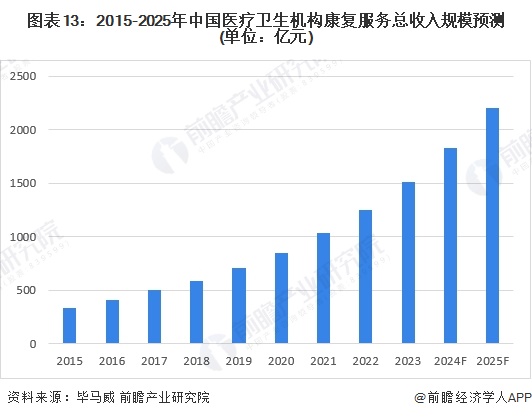

1、2025年我国医疗卫生机构康复服务总收入规模预计将突破2200亿元

毕马威根据历年《中国卫生健康统计年鉴》康复专科医院收入与诊疗人次,通过数学模型分析,利用统计学模型对历年康复医院收入、门诊人次和住院人数等数据进行回归分析,通过曲线拟合估算了康复医疗服务市场整体收入水平。由此预估出我国医疗卫生机构康复服务总收入规模在2025年将突破2200亿元。

2、康复医疗行业发展五大趋势

根据毕马威与中国非公立医疗协会联合发布的《康复医疗 趋势引领新蓝海》,在我国人口老龄化、互联网行业发展迅猛、高净值人群数量增长、科技快速发展、临床医学对康复医疗提出更高要求的背景下,我国康复医疗在未来将迈向发展社区康复、发展远程康复、发展高端康复医疗、发展康复机器人等智能康复以及加强与临床医学一体化的发展趋势。

更多本行业研究分析详见前瞻产业研究院《中国康复医疗行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务