【行业深度】2024年中国芳纶纤维行业竞争格局及市场份额分析 市场集中度较高

行业主要上市公司:泰和新材(002254.SZ)、中化国际(600500.SH)、中国石化(600028.SH)、神马股份(600810.SH)、楚江新材(002171.SZ)等

本文核心数据:芳纶纤维市场份额;芳纶纤维行业企业情况

1、中国芳纶纤维企业竞争梯队

从中国芳纶纤维行业企业竞争梯队看,泰和新材凭借较大的芳纶纤维生产能力、丰富的产品类型以及上市公司的独特地位,位列中国芳纶纤维行业第一梯队;中化国际、中芳特纤、超美斯新材等已经具有一定的芳纶生产能力,且公司的产品类型较为丰富,位列中国芳纶纤维行业的第二梯队。

2、中国芳纶纤维细分市场企业竞争格局

——间位芳纶企业竞争格局

从我国间位芳纶企业竞争来看,行业已建成一定产能规模的领先企业有泰和新材、超美斯、德安德新材料和龙邦科技,其中2024年泰和新材的间位芳纶年产能为17000吨,占比为30.30%,居全球第二位。

——对位芳纶企业竞争格局

从国内对位芳纶企业产能情况来看,2024年泰和新材的对位芳纶年产能为16000吨,处于行业龙头地位,其次为瑞盛新材,产能达5500万吨,从在建产能情况来看,中芳特纤和平煤神马均有10000吨产能项目在建,未来市场竞争潜力较大。

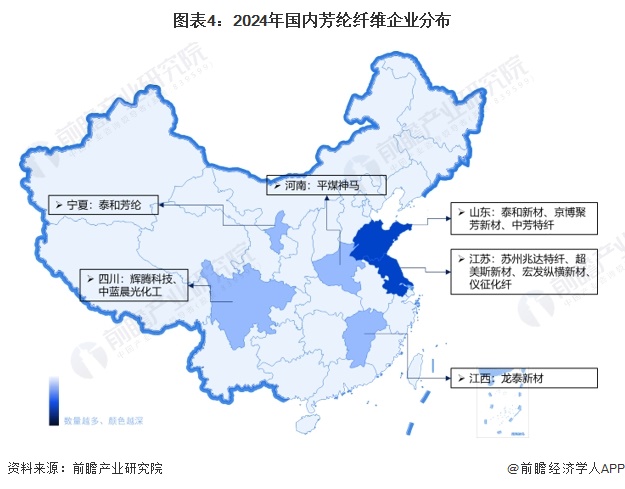

3、中国芳纶纤维行业区域竞争格局

从中国代表性芳纶纤维生产企业区域分布看,山东、江苏、四川等省市芳纶纤维生产企业较多,其中山东和江苏分别有3家代表性企业,如行业龙头公司泰和新材就位于山东省。宁夏、江西等省市也分布着一些芳纶纤维生产企业,如泰和新材下属公司泰和芳纶就位于宁夏。

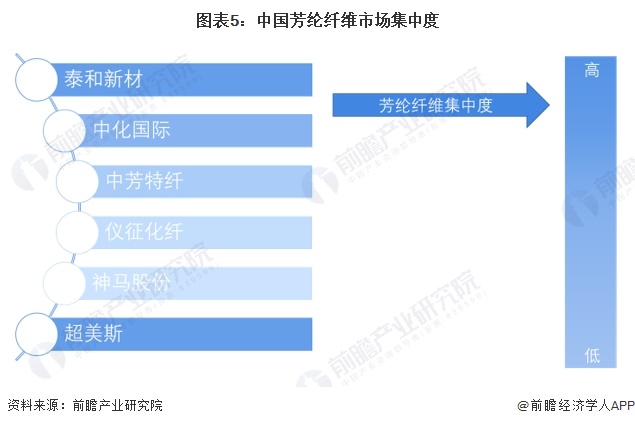

4、中国芳纶纤维行业市场集中度

中国芳纶纤维行业起步较晚,当前已实现投产企业数量较少,行业主要由泰和新材和中化国际等大型企业主导,行业市场集中度处于较高水平。

5、中国芳纶纤维行业上市企业布局

从我国芳纶纤维行业上市企业业务布局来看,泰和新材较早布局芳纶纤维赛道,已成为全球规模领先、品种结构齐全的龙头企业之一;中化国际主要布局对位芳纶领域,2020年项目正式投产;此外中国石化通过子公司仪征化纤布局芳纶行业、神马股份通过平煤神马立项相关项目,目前暂未投产,楚江新材2018年并购江苏天鸟高新技术股份有限公司,开始布局芳纶纤维赛道。

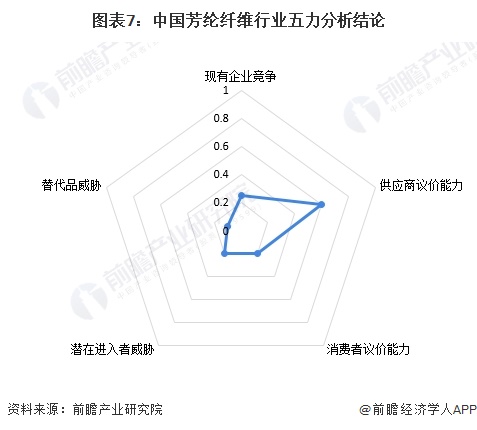

6、中国芳纶纤维行业竞争状态总结

当前我国芳纶纤维行业竞争情况来看,芳纶纤维行业现有竞争者数量较少,且行业市场集中度较高,行业具有明显的技术进入壁垒,整体来看,芳纶纤维行业内现有企业之间的竞争不太激烈;

芳纶纤维行业的上游为苯二胺等产品,其除在芳纶等行业应用外,还在染料、固化剂等行业应用功能,因此专用性并不强,此外游用于制造芳纶纤维的高端产品供应市场集中程度较高,综合来看,原材料供给存在一定的紧缺性,行业上游具备较强议价能力;

从芳纶纤维产品的供需看,产品应用范围较广,需求量较大,而生产企业数量较少,产能整体不大,综合来看消费者对行业的议价能力较弱;

从行业吸引力看,芳纶纤维行业发展潜力较大,也具有一定盈利空间,对于外部企业有一定的吸引力。但是芳纶纤维仍属于技术含量较高的产品,拥有芳纶制造技术的企业较少,专利集中于部分龙头企业,因此想要进入行业的企业进入壁垒较大。综合来看,芳纶纤维行业的新进入者威胁较小;

从替代风险来看,芳纶纤维及其复合材料是先进新型材料发展的重要方向,其具有高比强度、高比模量、可设计性好、耐腐蚀、抗疲劳性能好等一系列的优异性能,在航空航天、武器装备、轨道交通、电动汽车、高端制造业等领域的尖端技术发展中,特别是在结构轻量化中具有无可替代的地位,因此行业当前替代风险较小。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,中国芳纶纤维行业的竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《全球及中国芳纶纤维行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务