【行业深度】2024年中国中药行业竞争格局及市场份额分析 市场集中度较低

行业主要上市公司:白云山(600332);同仁堂(600085);云南白药(000538);太龙药业(600222);华润三九(000999);寿仙谷(603896)等

本文核心数据:中国中药行业主要企业基本信息;中国中药行业代表性企业区域分布热力图;中国中药行业竞争梯队

1、中国中药行业竞争梯队

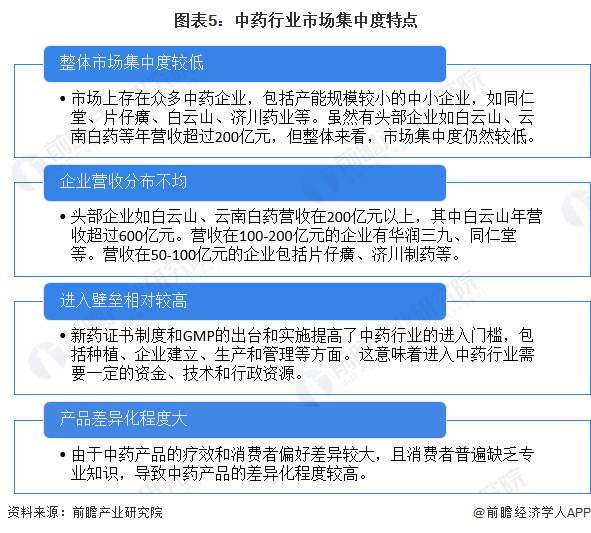

从企业营收来看,白云山、云南白药两家中药企业营收在200亿元以上,其中白云山年营收超600亿元;营收在100-200亿元的企业有华润三九、同仁堂、步长制药和太极集团等;营收在50-100亿元的企业有片仔癀、济川制药、信邦制药等。

从中药行业上市公司的地区分布来看,广东和湖南地区中药行业的上市企业数量最多。其中,白云山、华润三九、香雪制药众生药业等企业均位于广东;湖南地区则有千金药业、启迪药业、九芝堂、老百姓大大药房等企业。此外,浙江、云南、山东等地的上市企业数量亦较多,浙江省有寿仙谷、康恩贝等企业,云南有昆药集团、云南白药等。

2、中国中药行业市场排名

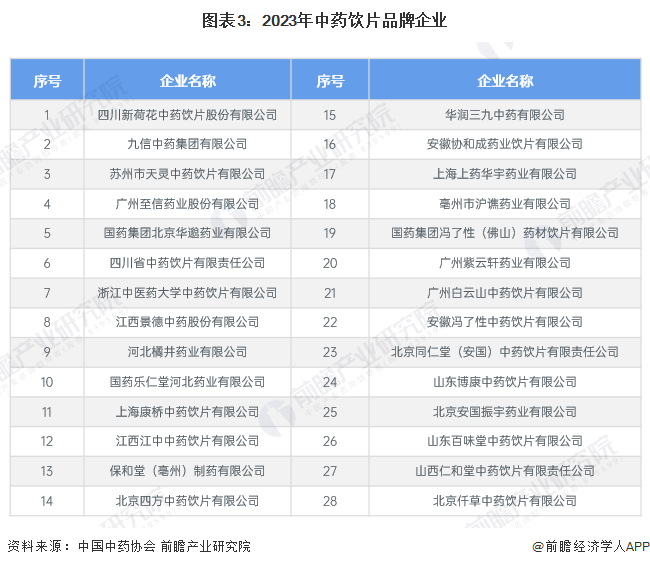

中国中药协会依据协会颁布的团体标准《中药品牌评价 第3部分 中药饮片》,产生2023年中药饮片品牌企业、2023年中药饮片品牌产品。榜单具体情况如下:

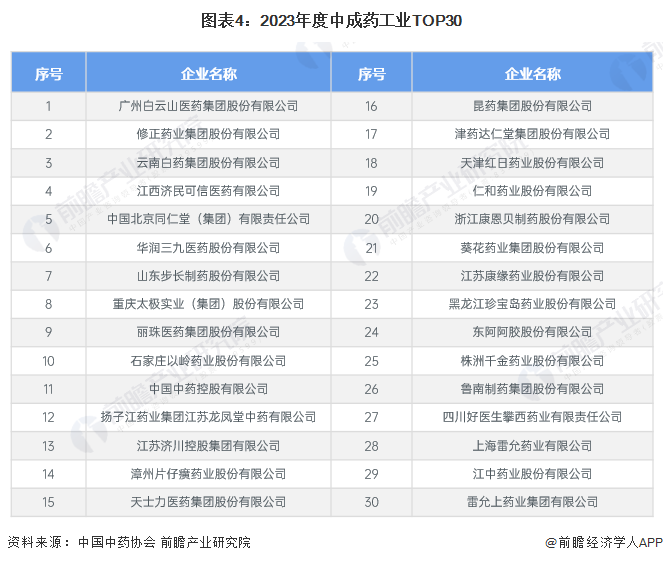

中国中药协会还对规模以上中成药工业企业进行了评价分析,产生了2023年度中成药工业TOP100。TOP30榜单具体情况如下:

3、中国中药行业市场集中度

中国中药行业的市场集中度相对较低,但呈现出一些特点。综上所述,中国中药行业的市场集中度虽然较低,但头部企业凭借较大的营收规模和广泛的市场布局,在市场中占据一定的优势地位。同时,随着国家对中医药产业的扶持力度增强,以及消费者健康意识的提高,中药行业有望迎来更多发展空间。

4、中国中药行业企业布局

从业务布局来看,天士力、吉林敖东、盘龙药业、寿仙谷、片仔癀等企业中药相关业务营收占比占公司总营收六成以上;区域布局方面,中药企业均将自己的销售网络向全国拓展,昆药集团、白云山、同仁堂等企业还积极拓展海外市场。

5、中国中药行业竞争状态总结

从五力竞争模型角度分析,由于部分中草药供应商数量有限、购买方集中程度较低等因素提升了供应商的议价能力,而产品标准化程度较强和购买方后向一体化程度较强提升了供应商的议价能力。整体来看,中药行业供应商的议价能力处于中等水平。

尽管国家集采能够大幅提升采购数量,提升议价能力,但是集采的中药数量有限,整体来看,中药行业内购买者的议价能力依然较弱。

即使最近几年中药行业的政策较多,行业发展前景较好,但是中药行业的技术壁垒和资金壁垒较高,限制了行业内新进入者的数量。总体来看,新进入者威胁较小。

中药领域的主要替代者为西药,虽然近几年我国中药行业的快速发展,但西方化学制药仍然占据着中国的大部分医药市场。中医讲究的是对机理的内在调养,药效作用周期长,药效较为温和;西医用药是一种见效迅速的外用药物,作用显著、治疗周期短,在某些功能方面可以替代中成药,这对中药产品市场发展具有较大的威胁。

中药企业数量较多,产品相似度较高,且行业内的集中度相对较低,即使是龙头企业也面临较大的竞争压力。整体来看,中药企业现有企业之间的竞争较大。

更多本行业研究分析详见前瞻产业研究院《中国中药行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务