【行业深度】2024年中国光伏组件行业竞争格局及市场份额分析 市场集中度表现稳定

行业主要上市公司:晶科能源(688223.SH)、天合光能(688599.SH)、晶澳科技(002459.SZ)、隆基绿能(601012.SH)、通威股份(600438.SH)、阿特斯(688472.SH)、东方日升(300118.SZ)、协鑫集成(002506.SZ)、亿晶光电(600537.SH)等

本文核心数据:光伏组件行业市场份额;光伏组件行业企业情况

1、中国光伏组件行业企业竞争梯队

当前我国光伏组件行业主要分为四大竞争梯队,第一梯队地位稳固,分别为晶科能源、隆基绿能、天合光能、晶澳科技,四大龙头无论在产能还是出货量上,均大幅领先其他企业;第二梯队竞争激烈,以老牌企业阿特斯、东方日升和新晋企业通威股份为代表;第三梯队企业数量众多,其中协鑫集成、赛拉弗、阳光能源、尚德电力、环晟光伏出货量均为10GW左右,横店东磁、中节能、海泰新能等企业出货量均在10GW以内。

2、中国光伏组件行业企业竞争格局

2023年,我国光伏组件产量前五名分别为晶科能源、天合光能、隆基绿能、晶澳科技与阿特斯,五家企业占据了62%的市场。

3、中国光伏组件行业区域竞争格局

从光伏组件竞争者区域分布来看,我国光伏组件行业代表性主要分布在江苏省,包括天合光能、阿特斯与尚德电力。除此之外,河北、陕西、四川、浙江、上海、江西等地也有代表性企业分布。

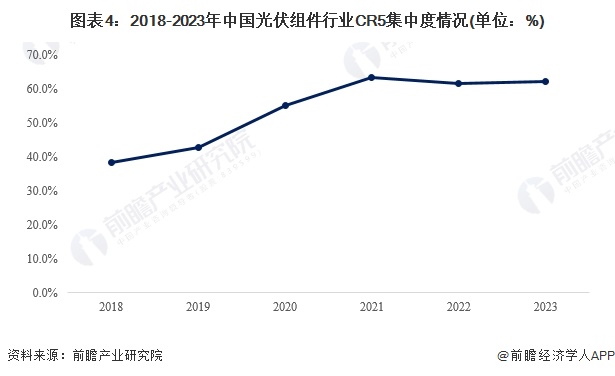

4、中国光伏组件行业市场集中度

根据中国光伏行业协会的统计,近年来我国光伏组件产业行业集中度不断升高,已经从2018年的38.4%上升至2022年的61.4%。2023年,我国光伏组件产量前五名分别是隆基绿能、晶科能源、天合光能、晶澳科技和阿特斯,CR5集中度达62%,行业集中度表现稳定。

5、中国光伏组件行业企业布局

从我国光伏组件行业代表性企业的产业链战略布局来看,不同类型的企业的布局有一定的差异。目前,主要组件厂商均有对上游电池或硅片的布局,少数企业在硅料与下游电站方面进行布局。

从我国光伏组件行业上市公司业务布局来看,晶科能源、晶澳科技、阿特斯、东方日升、协鑫集成和亿晶光电等光伏组件业务占比均在80%以上,其中晶科能源光伏组件业务营收规模最大,达上千亿元,其次为隆基绿能,具体业务布局概况如下:

6、中国光伏组件行业竞争状态总结

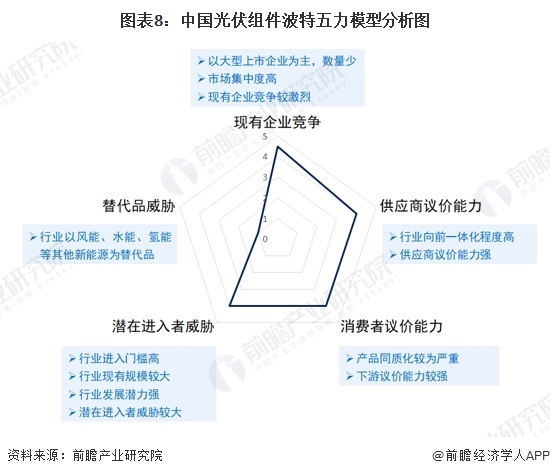

目前,中国光伏组件供给企业数量有限,且以大型上市企业为主,市场呈寡头垄断态势,市场竞争较为激烈;中国光伏组件行业向前一体化程度普遍较高,供应商具有较强的议价能力;几年来,光伏组件技术逐渐稳定,产品同质化愈发严重,下游议价能力有所增强;光伏组件行业具有较高的进入壁垒,但行业现有规模较大且发展潜力强,因此面临新进入者威胁;目前以风能为首的其他新能源为光伏产品的替代品,但由于二者互有优劣,总体来看,替代威胁较小。

更多本行业研究分析详见前瞻产业研究院《中国光伏组件行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务