预见2024:2024年中国甲流特效药行业市场现状、竞争格局及发展趋势分析 转变为其他靶点的药物研发

行业主要上市公司:南新制药(688189);双鹭药业(002038.SZ);东阳光(600673);科伦药业(002422.SZ);九典制药(300705)等

本文核心数据:甲流特效药产品结构;甲流特效药进口比例;甲流特效药专利占比;甲流特效药专利排名

全文统计口径说明:①统计口径说明-药品筛选:1)数据来源:新药数据库平台;2)药物筛选逻辑为:适应症为“甲型流感病毒感染”药品,且在中国处于“批准上市”和“申请上市”阶段的药品(包含在中国的“特殊审批”阶段),不含各类疫苗产品;3)统计时间截至2024年3月7日;4)若有特殊统计口径会在图表下方备注。

②统计口径说明-行业企业筛选:1)数据来源:中国国家药品监督管理局的药品查询平台和新药数据库;2)企业筛选逻辑:以“①统计口径说明-药品筛选”的统计结果为检索条件:中/英药品名称为玛巴洛沙韦(Baloxavir Marboxil)、帕拉米韦(Peramivir)、磷酸奥司他韦(Oseltamivir Phosphate)、扎那米韦(Zanamivir)、盐酸金刚乙胺(Rimantadine Hydrochloride)、昂拉地韦(Onradivir)的生产企业,以及在新药数据库中上述药品的原研企业和在研企业;3)统计时间截至2024年3月7日;4)若有特殊统计口径会在图表下方备注。

③统计口径说明-专利检索:1)数据来源:incoPat平台;2)信息检索逻辑为:以“①统计口径说明-药品筛选”的统计结果为检索条件:中/英药品名称为玛巴洛沙韦(Baloxavir Marboxil)、帕拉米韦(Peramivir)、磷酸奥司他韦(Oseltamivir Phosphate)、扎那米韦(Zanamivir)、盐酸金刚乙胺(Rimantadine Hydrochloride)、昂拉地韦(Onradivir)为关键字;3)统计时间截至2024年3月7日;4)若有特殊统计口径会在图表下方备注。

④统计口径说明-企业信息:1)数据来源:企查猫平台;2)企业信息检索逻辑为:以“② 统计口径说明-行业企业筛选”的统计结果为检索条件,筛选“在业/存续”的企业;3)统计时间截至2024年3月7日;4)若有特殊统计口径会在图表下方备注。

行业概况

1、定义

甲流特效药是用于治疗适应症为甲型流感病毒感染的药物,本文章中不含各类作用机制为各类免疫刺激剂的甲流疫苗。本文章中的甲流特效药行业主要指甲流特效药研发和制造。

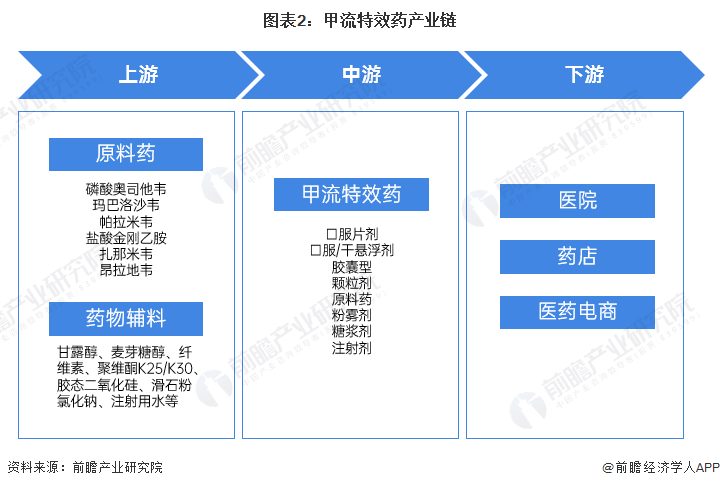

2、产业链剖析

甲流特效药的主要可分为口服片剂、口服/干混悬剂、胶囊型、颗粒型、原料药、粉雾剂、糖浆剂、注射剂等大类。甲流特效药上游主要是药物的原料药和药物辅料,其中,原料药主为磷酸奥司他韦、玛巴洛沙韦、帕拉米韦、盐酸金刚乙胺、扎那米韦、昂拉地韦等。甲流特效药的主要下游销售渠道有医院、药店和医药电商。

甲流特效药行业的主要参与者有先声药业、东北制药、海纳医药、金陵药业等本土企业,也有印度的Natco纳特科制药、MSN实验室和Hetero熙德隆,美国的益邦实验室,意大利的Delpharm等。

行业发展历程:使用“流感病毒感染”药物是早期抗病毒的治疗方式

自2009年3月,墨西哥和美国先后发生甲型H1N1流感后,中国也在2009年5月发现第一例甲流感染病例。2010年,中国批准了盐酸金刚乙胺作为甲型流感病毒适应症用药的申请,并且,中国卫生部办公厅在2010年出台了《甲型H1N1流感诊疗方案(2010年版)》,提到:此种甲型H1N1流感病毒目前对神经氨酸酶抑制剂奥司他韦(oseltamivir)、扎那米韦(zanamivir)敏感,对金刚烷胺和金刚乙胺耐药;也可考虑使用盐酸阿比朵尔、牛黄清感胶囊等其他抗病毒药物。而以上药物大多为当时所批准上市的“流感病毒感染”药物,而非专门针对“甲型流感病毒感染”适应症的药物。

行业发展背景:以甲流为主的流感肆虐

中国疾病预防控制中心发布的《流感监测报告》的数据显示,2023年4月3日至2024年3月3日(以实验日期统计),共计检测到甲型(H1N1)pdm09亚型流感病毒1875株(A/Victoria/4897/2022的类似株);甲型(H3N2)亚型流感病毒1035株(A/Darwin/9/2021(鸡胚株)的类似株);A/Darwin/6/2021(细胞株)的类似株1070株。乙型(Victoria)系1052株(98.7%)为B/Austria/1359417/2021的类似株。

总体来看,在所有检测样本中,感染了甲型流感病毒的样本数量较多。

注① 上图数据时限为2023.4.3-2024.3.3。

行业发展现状

1、行业产品情况

——中国共有6类甲流特效药

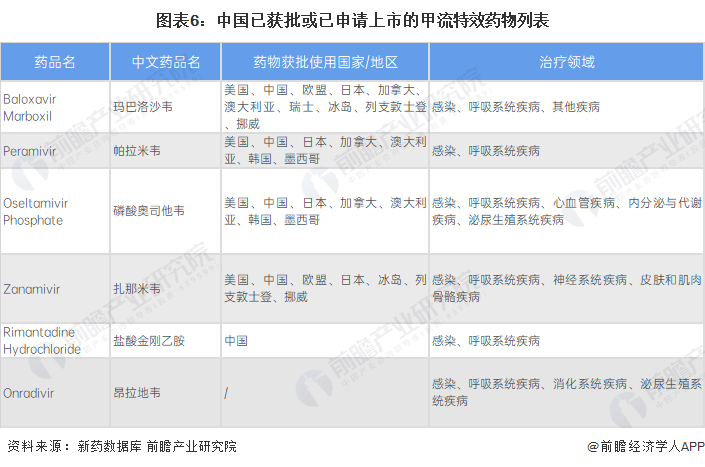

目前,中国共有6类甲流特效药,分别是玛巴洛沙韦、帕拉米韦、磷酸奥司他韦、扎那米韦、盐酸金刚乙胺和昂拉地韦,其中昂拉地韦目前正处于申请上市的阶段,是国内首个获批药物临床试验的用于治疗甲流的小分子RNA聚合酶抑制剂。

——神经氨酸酶抑制为主要作用机制

目前,中国的6款甲流特效药有四大类,分别为CEN抑制剂、neuraminidase神经氨酸酶抑制剂、M2 protein抑制剂、RdRp抑制剂,其中,属于neuraminidase神经氨酸酶抑制剂类别的药物分别是帕拉米韦、磷酸奥司他韦、扎那米韦,玛巴洛沙韦、盐酸金刚乙胺和昂拉地韦分别是CEN抑制剂、M2 protein抑制剂和RdRp抑制剂。

注:上图数据仅截至2024年3月7日。

——国内共有86个批准文号

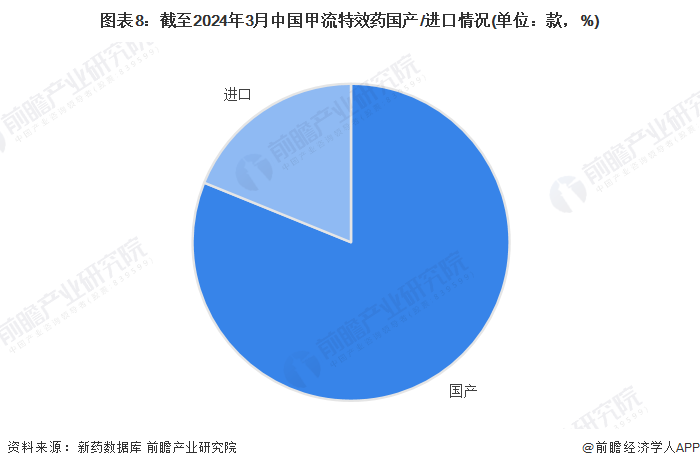

根据中国药品监督管理局药品查询平台信息披露,截至2024年3月8日,中国共计获得86个国产甲流特效药的批准文号,约占81.13%;进口甲流特效药共计20款,占18.87%左右。

注:上图数据仅截至2024年3月7日。

——“黄金48h”

值得注意的是,目前绝大多数的药物的理想使用状态是24-48h以内。

国

注:上述信息收集时间为2024年4月8日,若发现与上述资料有差异请查阅最新的药物说明书,下同,不再赘述。

2、行业研发情况

——中国研发实力位列全球第二

截至2024年3月7日,中国企业的甲流特效药专利申请量排名全球第二,仅次于美国,共计申请了876项专利,占全球甲流特效药相关专利申请量的17.59%。

注:上图数据仅截至2024年3月7日。

——美国在中国研发布局较多

截至2024年3月7日,美国是除中国以外在中国申请最多甲流特效药相关专利的国家/地区,美国在中国申请的甲流特效药专利数量约占17.02%。

注① 上图数据仅截至2024年3月7日。

行业竞争格局

1、区域竞争:生产厂家聚集在广东

截至2024年3月7日,国产甲流特效药行业企业主要集中在广东地区,共计13个企业。其次是江苏地区,江苏地区共有9家甲流特效药生产厂家;海南和浙江地区则各有6家。

注:上图数据仅截至2024年3月7日。

2、企业竞争

——原研企业以外资为主

截至2024年3月7日,中国共有66家甲流特效药生产企业,但中国的原研和在研企业较少,原研企业主要仍是境外企业,例如日本Shionogi & Co., Ltd.、BioCryst Pharmaceuticals, Inc.、F. Hoffmann-La Roche Ltd.、GSK Plc、Sun Pharmaceutical Industries。其中,在中国有外资总部/分部的境外企业有日本Shionogi & Co., Ltd.、GSK Plc、Sun Pharmaceutical Industries、罗氏等。

中国原研企业有众生药业,中国本土在研企业有天济草堂、斯达制药、普洛药业、众生药业、朗天医药;中国本土生产企业则有先声药业、东北制药、海纳医药、华润三九、南新制药、天宇股份、齐鲁制药、金陵药业和华南药业等。

注:原研和在研企业的筛选标准为:在中国有设立分部/总部的甲流特效药原研和在研企业。

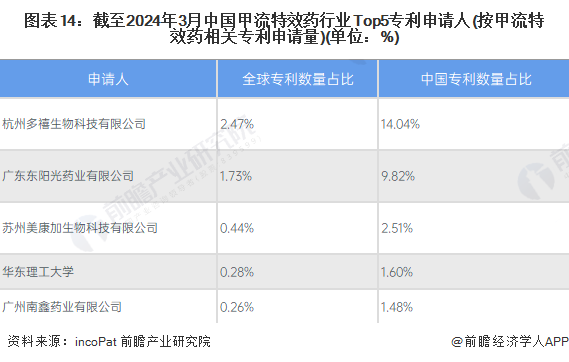

——多禧生物专利技术竞争力较强

截至2024年3月7日,中国甲流特效药行业Top5专利申请人分别是:杭州多禧生物科技有限公司、广东东阳光药业有限公司、苏州美康加生物科技有限公司、华东理工大学和广州南鑫药业有限公司。其中,杭州多禧生物科技有限公司的专利数量远多于第二名的广东东阳光药业有限公司,其全球和中国的专利申请量占比分别为2.47%和14.04%。

注① 上图数据仅截至2024年3月7日。

注② 排名第三的Sunshine Lake Pharma Co., Ltd.是第二广东东阳光药业有限公司的英文曾用名,排名第9的机构与排名第10的机构均为中国科学院深圳先进技术研究院。

注③ 上述企业/机构的注册地为中国。

行业发展前景及趋势预测

1、转变为其他靶点的药物研发

2023年4月3日以来,耐药性监测显示,除5株A(H1N1)pdm09亚型流感毒株对神经氨酸酶抑制剂敏感性高度降低外,其余A(H1N1)pdm09亚型流感毒株均对神经氨酸酶抑制剂敏感;所有A(H3N2)亚型和B型流感毒株均对神经氨酸酶抑制剂敏感。所有A(H1N1)pdm0、A(H3N2)亚型和B型流感毒株均对聚合酶抑制剂敏感。

目前,甲型流感病毒感染开始表现出对“神经氨酸酶抑制剂”的敏感度降低情况,而该类抑制剂是目前的主流药物作用机制。若未来出现耐药性不断提高的情况,企业针对甲流特效药的研发方向也或将转变为其他方向和其他靶点,避免未来作用于单一靶点药物的耐药情况,例如玛巴洛沙韦片则是以CEN为靶点的甲型流感病毒抑制剂,其也成为了目前全球新一代的“甲流特效药”。

2、针对药物最佳使用时间研发

目前,主流甲流特效药的用法都是在有症状的48小时内服用,48小时后服用药物的有效性则相对较低,未来药物的研发方向或也将朝着48小时后有效性仍处于较高水平的药物发展。

3、新生儿和婴儿用药

目前,中国主流的药物多数已针对儿童的用药进行了临床试验,并根据临床试验结果确定用药剂量和副作用等,但针对1岁以下的新生儿和婴儿的用药较少。未来,在经过严格的临床试验后,或将有更多适用于1岁以下的新生儿和婴儿的甲流特效药崭露头角。例如,目前已经获批的帕拉米韦氯化钠注射液;帕拉米韦是我国目前唯一一个成人和儿童均可使用的静脉用药,对于无法接受吸入、口服或吞咽困难的各年龄段患者具有显著优势,同时还可以用于奥司他韦不能控制的重症型流感。

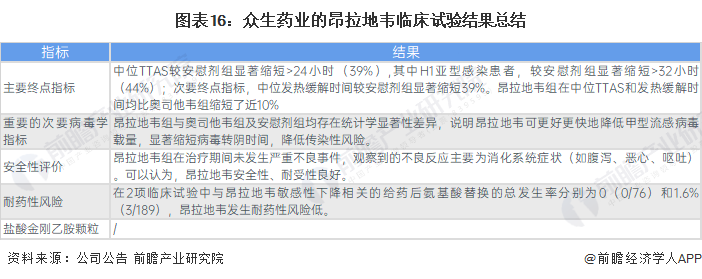

4、昂拉地韦

目前,众生药业研发的用于治疗成人单纯性甲型流感的一类创新药物昂拉地韦片目前正处于申请上市的阶段,该药物在临床试验数据结果上表现良好。相比于奥司他韦,昂拉地韦的发热缓解时间较短,且更快地降低甲流病毒载量,并且昂拉地韦暂未发现严重不良事件,耐药性风险较低。从治疗效果、人体耐受性和耐药性情况来看,未来昂拉地韦有可能成为更新一代的甲流特效药。

注:上述信息是众生药业于2023年12月26日发布。

更多本行业研究分析详见前瞻产业研究院《中国抗病毒药物行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务