【行业深度】2024年中国无人驾驶汽车行业竞争格局及市场份额分析 市场集中度较低

行业主要上市公司:禾赛(HSAI.O)、欧菲光(002456)、四维图新(002405)、得润电子(002055)、德赛西威(002920)、经纬恒润(688326)、百度集团(09888.HK)、知行汽车科技(01274.HK)等

本文核心数据:无人驾驶汽车行业竞争梯队;无人驾驶汽车行业市场分析;企业业务占比等

1、中国无人驾驶汽车行业竞争派系

从竞争派系来看,我国无人驾驶汽车企业大致可分为互联网/高科技公司、整车制造厂商和初创公司三大阵营。在无人驾驶汽车的研发上,高科技公司都表现出了巨大的参与热情,并且形成了第一阵营,国内主要有百度、滴滴等积极参与智能汽车的项目运作;第二阵营则为整车企业,比如国内的广汽、吉利、比亚迪、长安等;第三阵营为AutoX、小马智行、蘑菇车联、文远知行等初创公司。

从无人驾驶汽车行业代表性企业的区域分布来看,企业主要布局在广东、浙江、北京、江苏等中东部地区,尤以广东分布最为集中;东北地区也有部分企业分布,西部地区代表性企业分布相对较少。

2、中国无人驾驶汽车行业竞争格局

从自动驾驶解决方案的技术路线看,目前相关企业切入自动驾驶业务的方式各不相同:传统车企采用“渐进式”路线,从相对基础、难度较低的辅助驾驶入手,逐步实现L1/L2/L2+的辅助驾驶功能。而百度、华为等互联网科技公司则选择“跨越式”路线,直接瞄准L4和L5;“蔚小理”等造车新势力则瞄准L3阶跃式发展。

从自动驾驶的终极目标(即无人驾驶)L4和L5来看,L4的研发需要大量的资金、高科技人才,同时还需长期聚焦于研发领域,目前互联网科技公司及初创公司远远领先,而这三者较难在整车厂身上实现,因而整车厂一般采取投资或者合作的方式进行L4的布局。

整车厂中的造车新势力目前聚焦于L3及以下的辅助驾驶技术,和L4之间还存在比较大的技术差距,需要不断的研发投入和技术积累去追赶。但造车新势力能通过积累的大量车行数据缩短学习曲线,未来仍存在弯道超车百度、小马智行等企业的可能性。

3、中国无人驾驶汽车行业市场集中度

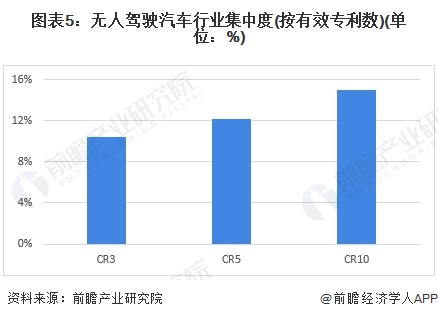

从专利数量来看,根据智慧芽的数据,截至2024年2月27日,无人驾驶汽车行业有效专利数共6729条,其中,百度、华为、普渡科技拥有的有效专利数最多,分别为312、199、188条,三者专利数合计占比10.39%。

注:上表仅统计企业排名,不包含大学;统计对比时百度的专利数为百度、百度网讯、阿波罗三者加总,共312条

从企业所拥有的有效专利数来看,无人驾驶汽车行业集中度较低,截至2024年2月,行业CR3为10.39%,CR5为12.22%,CR10为15.01%。

4、中国无人驾驶汽车行业企业业务布局及竞争力评价

2023年企业的业务布局及具体优势分析如下:

5、中国无人驾驶汽车行业竞争状态总结

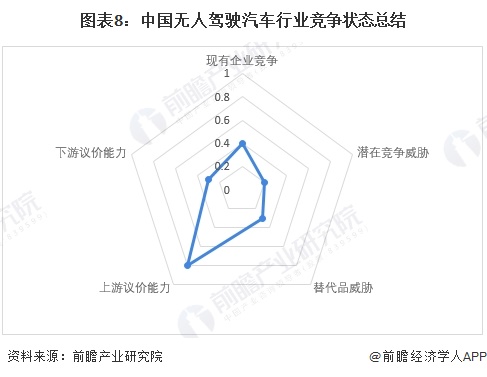

从五力模型的角度进行分析,我国无人驾驶汽车行业属于新兴行业,行业内企业主要集中在科技公司、汽车整车厂商和初创企业,且企业都具备独特优势,现有企业竞争一般;无人驾驶汽车作为未来汽车产业的重要发展方向,目前尚不存在替代品,但由于无人驾驶汽车离市场全面推广还有一定距离,产品还有待市场检验,因而传统的智能型汽车(装备ADAS驾驶辅助系统)仍将是未来几年汽车产业发展的主流,综合来看,替代品威胁相对适中,无人驾驶汽车遭到全面取代的可能性极低;国内无人驾驶汽车行业整体技术水平落后国外先进企业,部分关键零配件被少数国外企业控制,国内市场依赖进口,从而导致上游关键零配件行业对国内无人驾驶汽车行业具备较强的议价能力;无人驾驶汽车属于未来市场产品,短期内具有一定的稀缺性,因而在无人驾驶汽车还未成为市场主流的情况下,行业下游议价能力较低;新进入者方面,无人驾驶汽车行业进入成本和门槛较高,且行业目前市场规模较小,一般新进入者在行业不成熟时,多采取合作的方式,总体而言潜在进入者的威胁较小。

更多本行业研究分析详见前瞻产业研究院《中国无人驾驶汽车(自动驾驶汽车)行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务