【干货】2024年中国电影行业产业链现状及市场竞争格局分析 企业集中分布在浙江地区

行业主要上市公司:万达电影(002739.SZ)、中国电影(600977.SH)、上海电影(601595.SH)、金逸影视(002905.SZ)、华谊兄弟(300027.SZ)、横店影视(603103.SH)等

本文核心数据:电影产业链;电影产业全景图谱

电影产业链全景梳理

电影产业链包括电影制作、出品、发行、放映环节。电影制作作为整个产业的最前端,决定了行业的影片供给数量、质量等情况,具有一定的议价权。影片制作完成后,通过出品及发行方使得影片得以面世,向下游院线企业进行宣发。电影产业的终端是院线市场,其基本职能是提供放映服务获取票务收入,一般占据45%的票房分账比例,同时还为合作商提供广告服务、提供卖品等衍生品服务以获得非票务收入。

在电影产业链中,发行上承制片方,下连院线播映方,是将影片全国推广的渠道,整个电影产业链的参与者众多。

电影制作方主要包括国内外文学与剧本等原始作品方,如国外的漫威、迪士尼,国内的华策影视、腾讯文学等;内容出品方包括海外的华纳兄弟、环球影业,国内的万达影视、华谊兄弟等专业影视公司;宣传发行方包括华纳兄弟、环球影业等传统影视公司发行方,以及淘票票、爱奇艺与猫眼电影等网络发行方;电影产业链终端的院线平台代表公司有海外的AMC与国内的万达影院、大地影院、横店影视等。

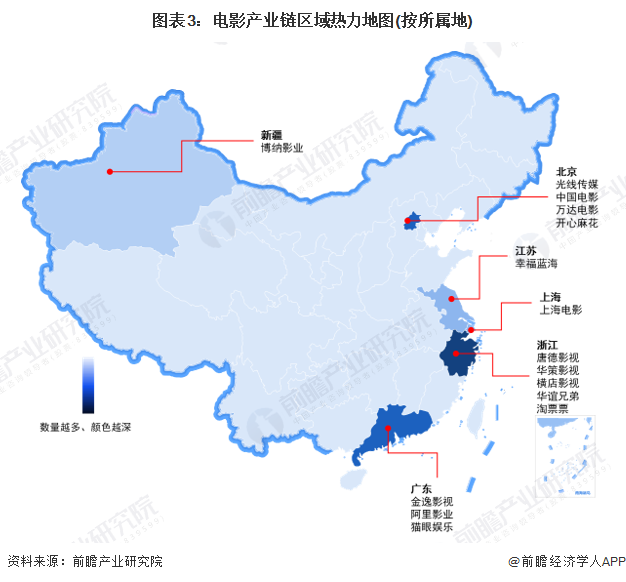

电影产业链区域热力地图

从区域分布来看,电影产业链代表性企业集中分布在浙江地区,包括华策影视、华谊兄弟、淘票票等;其次,北京和广东地区也拥有较多代表性企业,包括中国电影、金逸影视等;新疆、江苏、上海等地区也有少数电影产业链的企业分布。

电影产业代表性企业业务布局对比

目前,中国电影、横店影视的产业链布局较为完善,涉及制作、发行、放映、影院、衍生全环节;其次,万达电影、上海电影、金逸影视、华谊兄弟、幸福蓝海的布局也较为完备。

在业绩表现方面,万达电影的营业收入和电影业务收入水平最高,2023年分别达到146.20亿元和87.79亿元。截至2023年年底,中国电影的银幕数量、影院数量、参与电影数量遥遥领先其他企业,分别达到21577块、3500家、607部。

注:1、银幕和影院数量涵盖公司直营、加盟、接入的数据;2、电影数量涵盖公司制作和发行业务的数据。

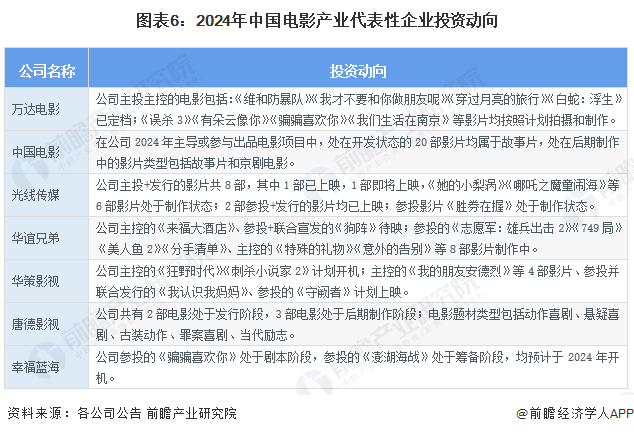

电影产业代表性企业最新投资布局

从电影产业代表性企业的投资动向来看,企业的投资手段包括主投、参投、发行等,影片题材丰富,包括喜剧、动作、犯罪等类型。

更多本行业研究分析详见前瞻产业研究院《中国电影产业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务