【行业深度】2024年中国零担物流行业竞争格局及市场份额分析 市场集中度较高

行业主要上市公司:德邦股份(603056)、顺丰控股(002352)、安能物流(9956)等

本文核心数据:中国零担物流行业竞争派系、中国零担物流行业市场集中度、中国零担物流行业波特五力等

1、中国零担物流行业竞争派系

按照业务范围和网络布局的特点,零担运输企业主要分为全国网络型、区域网络型和专线型。全国网络型是指在全国范围内建设分拨中心、网点和运输网络,提供全国化的零担履约服务,代表性企业有顺丰快运、跨越速运、德邦快递等。区域网络型指针对省内或地方市场,提供地区的零担履约服务,代表性企业有宇鑫物流、长通物流、宇佳物流等。专线型提供点到点直达的零担运输服务,代表性企业有德坤、黑豹物流、永昌物流等。

2、中国零担物流行业竞争排名

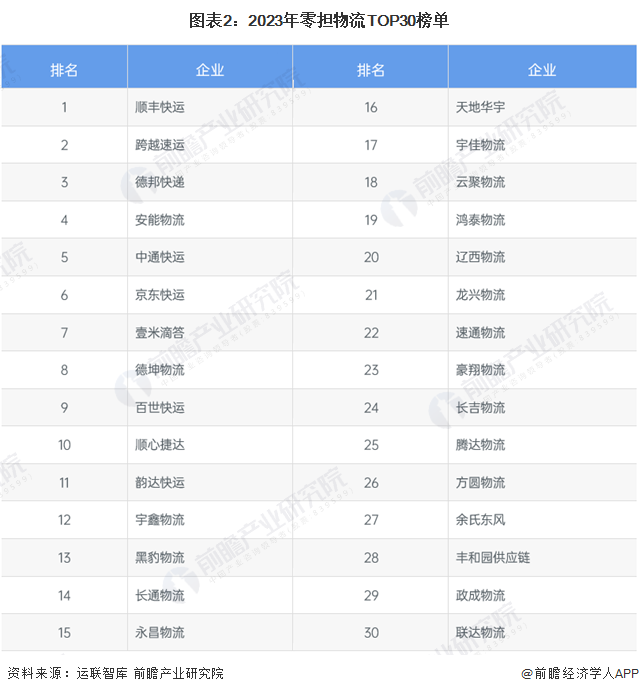

——中国全网型零担物流行业榜单

2023年,运联智库发布“2023年零担物流TOP30榜单”。顺丰快运、跨越速运、德邦快递、安能物流、中通快运等企业上榜,其中,顺丰快运、跨越速运、德邦快递分列前三。榜单前30名零担物流供应商排名如下:

——中国区域型零担物流行业榜单

根据运联智库发布的“2023年区域零担20强”。宇鑫物流、长通物流、宇佳物流位列我国区域零担物流前三。榜单前20名区域零担物流供应商排名如下:

——中国专线型零担物流行业榜单

根据运联智库发布的“2023年专线零担物流20强”。德坤、黑豹物流、永昌物流位列我国专线零担物流前三。前20名专线零担物流供应商榜单排名如下:

3、中国零担物流行业市场份额

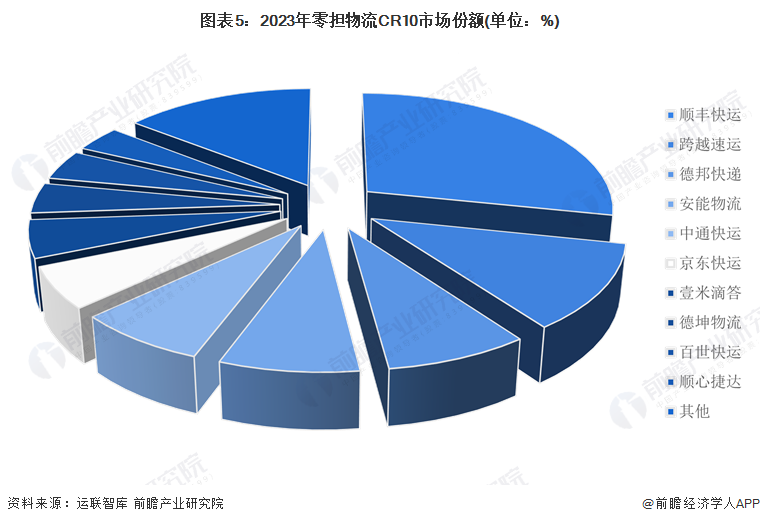

根据运联智库发布的“2023年零担物流TOP30榜单”,顺丰快运2023年的零担收入一枝独秀,达到339.3亿元,较第二名拉开不小的差距,占据零担物流市场28%的市场份额。第二名为跨越速运,2023年零担收入达到139.7亿元,占据12%的市场份额。德邦快递的市场份额虽仍占据榜单第三位置,但零担物流业务规模已经下滑至百亿以下。

4、中国零担物流行业集中度

从中国零担物流的市场集中度来看,零担物流收入前十名的企业市场份额逐渐扩增。2020年,中国零担物流CR10为78.4%,2023年,中国零担物流CR10达到85.6%。随着中国零担物流行业的逐渐成熟,前十名市场集中度逐渐聚拢。

5、中国零担物流行业竞争者入场进程

从我国布局零担物流行业企业的入场进程来看,2001年往后的近20年间,零担物流竞争者不断涌现。2010年开始是中国零担物流进入市场的高峰期。2015 年顺丰正式推出重货快运业务,直营的顺丰快运定位中高端市场,而加盟的顺心捷达定位腰部及基础客户。顺心捷达是顺丰快运股份控股的零担快运企业,于2018年3月14日正式注册成立。

6、中国零担物流行业产品布局

目前,中国零担物流供应商产品布局大多类似,以重量为标准划分产品类型的居多。例如,顺丰快运的顺丰卡航业务提供单票20KG+大件托运服务;安能物流的产品分为“小票零担系列”、“大票零担系列”等。德坤物流提供“坤小票”、“坤大票”等产品。

7、中国零担物流行业竞争状态总结

中国零担物流行业的竞争非常激烈。许多知名的物流企业如顺丰等,具有强大的品牌影响力、完善的物流网络、先进的技术设备等优势,使得他们在市场上具有较强的竞争力。此外,随着行业的不断发展和规范,竞争可能会变得更加激烈。零担物流行业的上游供应商主要是为提供物流业发展的基础设施和设备的行业,包括道路基础设施建设行业以及物流设备制造业。主要市场供应商为物流设备行业,目前我国物流设备行业整体较为成熟,零担物流企业可选择度较高,供应商企业议价能力一般。零担物流行业产品同质化程度较深,零担物流行业的竞争激烈,消费者议价能力较强。潜在进入者方面,零担物流行业的进入壁垒相对较低,潜在竞争者进入的能力较强。然而,随着行业的不断发展和规范,进入壁垒可能会逐渐提高。替代品方面,对于零担物流服务来说,替代品的替代能力相对较弱。

更多本行业研究分析详见前瞻产业研究院《中国零担物流行业市场前瞻与投资规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务