【行业深度】2024年中国精密仪器行业竞争格局及市场份额分析 市场集中度较低

行业主要上市公司:理邦精密(300206)、天瑞仪器(300165)、三英精密(839222)、皖仪科技(688600)、聚光科技(300203)、川仪股份(603100)、禾信仪器(688622)等

本文核心数据:战略集群;市场集中度;细分赛道;波特五力模型;

中国精密仪器市场竞争梯队

目前中国精密仪器设备领域产品小而散、市场高度分散。由于精密仪器属于先进装备中的高端产品,行业主要还是由国外厂商主导。根据2022年中国精密仪器行业主要企业规模情况来看,头部企业是在光学、环境监测、化工领域长期提供进口设备的进口企业,例如赛默飞世尔、安捷伦、蔡司、丹赫纳等;第一梯队是国内规模较大并具有品牌影响力的企业,例如立讯精密、东山精密、川仪股份、皖仪科技等,第二梯队是高端数控机床、光学仪器上具有先进自研技术的企业,例如秦川机床、聚光科技等。第三梯队是其他精密仪器设备供应商。

中国精密仪器行业市场集中度

根据2023年前三季度初步测算市场规模以及上市公司精密仪器相关收入了解到,目前精密仪器受制于高端产品研发进程缓慢以及品牌影响力弱小等因素,行业内的规模较小,目前依然是以中小企业为主,行业处于充分竞争的状态。CR3接近5%,CR5为5.2%,CR10仅为5.6%。行业集中度低。

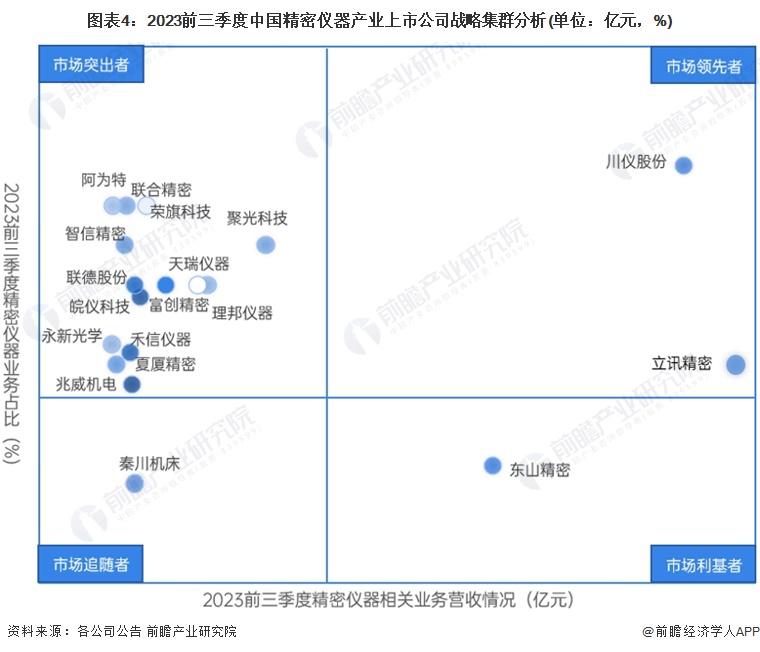

中国精密仪器行业上市公司战略集群分析

根据2023前三季度18家行业内上市公司业务占比以及营收情况了解到,目前市场领先者是川仪股份和立讯精密,收入超过同行其他企业。以聚光科技、理邦仪器、天瑞仪器等企业为代表的是市场突出者,精密仪器收入占比较高。东山精密2023前三季度电子电路占据公司收入70%以上,精密组件占比15%,有待提高。秦川机床是市场追随者,精密仪器业务量小,同时占比较低,目前正在进行五轴高端数控机床的研发,未来会成为市场追随者。

中国精密仪器细分赛道竞争态势

从各个细分赛道上看,光电类的依然是进口品牌竞争力突出,代表企业有岛津、蔡司、奥林巴斯等;我国东山精密、奥普光电近年来竞争力不断提升。医疗生物领域,安捷伦、赛默飞世尔、丹赫纳表现突出,国产理邦仪器性能不断提升;环境监测上国产皖仪科技、天瑞仪器、禾信智谱等企业竞争力较强;工业自动化领域中川仪股份、秦川机床、兆威电机等企业表现不俗。

中国精密仪器行业竞争状态总结

从五力竞争模型角度分析,目前行业激烈程度中等,细分赛道产品定制化程度较高,但是复用性有待提升,此外细分赛道上高端产品被国外垄断,中低端产品出现一定程度的同质化现象,现有国产企业正在谋求进口替代方案。上游精密零部件议价能力较高,而下游议价能力较低。由于行业技术壁垒和市场壁垒较高,潜在进入者威胁较低,但行业内存在一定替代品威胁。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,目前我国精密仪器行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《全球及中国精密仪器行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务