【行业深度】2024年中国乳制品行业竞争格局及市场份额分析 市场集中度较高

行业主要上市公司:光明乳业(600597)、伊利股份(600887)、妙可蓝多(600882)、天润乳业(600419)、新乳业(002946)、三元股份(600429)、燕塘乳业(002732)等

本文核心数据:乳制品行业竞争梯队;乳制品行业市场份额;企业业务占比等

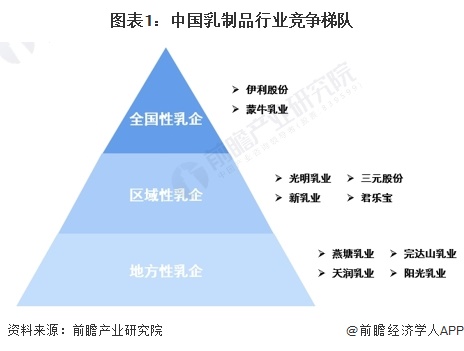

1、中国乳制品行业竞争梯队

根据乳制品企业的经营范围、渠道覆盖程度及规模,我国乳企可分为三大梯队:第一梯队是处于行业龙头地位的蒙牛和伊利,属于全国性乳企,其销售网点遍布全国,产品结构丰富、品牌影响力强、渠道铺设完善,同时具备显著规模优势,领先地位稳固;第二梯队是以光明乳业、新乳业等为代表的区域性乳企,在重点经营的区域内具备较高的市占率、品牌知名度、消费者忠诚度及较完善的渠道网络;第三梯队是燕塘乳业、天润乳业等规模较小的地方性乳企,其经营区域仅为部分省内及周边地区,在经营区域内具备一定知名度。

从乳制品行业代表性企业的区域分布来看,企业主要布局在西北、华北和华东地区,尤以内蒙古和浙江分布最为集中,其次是新疆地区;东北地区和中南地区也有部分企业分布,西南地区企业分布较少。

2、中国乳制品行业市场份额

伊利与蒙牛是中国乳制品行业的两大巨头,按销售金额统计,2022年,伊利股份、蒙牛乳业和光明乳业分列市占率前三,CR3高达48.7%;其中伊利和蒙牛这两大全国性乳企行业领先地位稳固,二者市占率均在20%以上,CR2为45.5%;区域性乳企和地方性乳企市占率均为个位数,主要经营低温乳制品以差异化竞争。

3、中国乳制品行业市场集中度

目前,我国乳制品行业公司数量较多,但竞争格局较为稳定,形成两家全国性龙头企业、多家深耕一个或多个省市的区域性乳制品企业、及众多限于单个省份或城市内经营的地方性乳制品企业,三类市场主体共存并错位竞争的格局,行业集中度较高。2022年乳制品行业CR2高达45.5%,CR3为48.7%。

4、中国乳制品行业企业业务布局及竞争力评价

从乳制品行业的上市企业布局和已有公开信息分析,成立时间最早、注册资本最多的是伊利股份。2023年企业的业务布局及具体优势分析如下:

5、中国乳制品行业竞争状态总结

从五力竞争模型角度分析,目前我国乳制品行业企业数量较多,但具有较强品牌优势的企业数量相对较少,企业内部的竞争主要体现为龙头企业之间的竞争,且乳制品企业提供的产品具有一定的差异性,竞争压力较大;上游产品供应数量较多,但由于市场需求较大,以及高质量乳品资源的稀缺性,使得上游供应企业对乳制品行业议价能力较强;下游和中游链接紧密,乳制品市场需求旺盛,消费者议价能力一般;乳制品由于其健康、营养的特性,与其他饮品相比具有独特的优势,替代品威胁较弱;我国乳制品行业目前处于疫情后的恢复阶段,具有一定的吸引力,且入局门槛不高,但行业内部“两超多强”的竞争格局短期内难以撼动,且随着我国食品安全标准的提升以及乳制品行业相关政策的趋严,乳制品行业的进入壁垒将进一步提升,综合来看,潜在进入者威胁一般。

更多本行业研究分析详见前瞻产业研究院《中国乳制品行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务