【干货】2023年中国MCU行业产业链现状及市场竞争格局分析 企业主要集中在华东和华南沿海地区

行业主要上市公司:兆易创新(603986)、中颖电子(300327)、乐鑫科技(688018)、复旦微电(688385)、晟矽微电(430276)、国民技术(300077)、峰岹科技(688279);中微半导(688380);钜泉科技(688391)等

本文核心数据:产业链全景图、区域热力地图、兼并重组动向

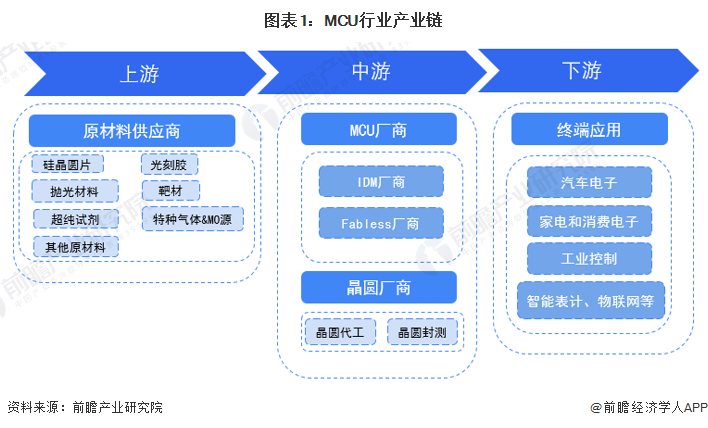

MCU行业产业链全景梳理:对上游原材料与设备供应有一定依赖性

MCU(微控制器)厂商分为IDM厂商与Fabless厂商,对于IDM厂商(集芯片设计、芯片制造、芯片封装和测试等环节于一体)来说,其上游为晶圆制造所需原材料与设备采购环节;对于Fabless厂商(只负责芯片的电路设计与销售,将生产、测试、封装等环节外包)来说,其上游为晶圆制造环节。行业企业的主要客户分布于汽车电子、消费电子、工业控制等领域。

上游原材料领域,目前,IDM厂商的晶圆制造原材料主要依赖进口;中游MCU厂商主要为Fabless厂商,包括中颖电子、乐鑫科技、晟矽微电、兆易创新、上海贝岭、东软载波等;根据MCU厂商的描述,下游终端应用领域客户数量较多,汽车电子领域客户有比亚迪,消费电子领域客户有九阳股份、海信家电等。

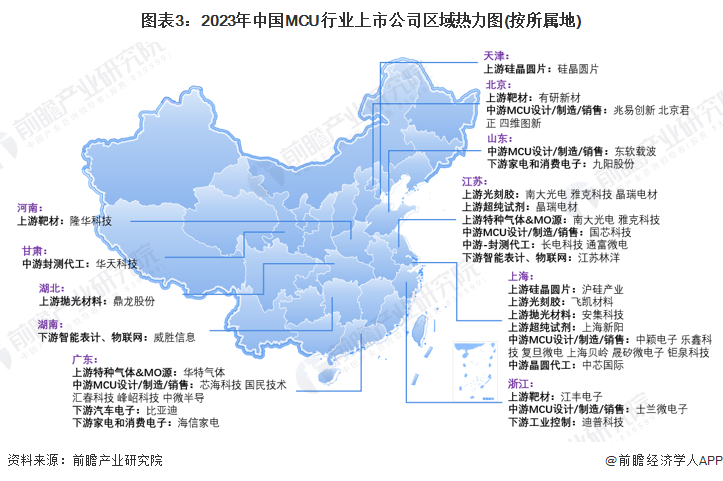

MCU行业链区域热力地图:主要集中在华东和华南沿海地区

从区域分布情况来看,中国MCU产业集群化分布初步显现,形成以长三角、环渤海、珠三角三大核心区域聚集发展的产业空间格局。从上市企业分布情况来看,主要集中在华东和华南沿海地区,江浙沪地区最为集中。从具体省市来看,江苏、浙江、广东等地区产业链布局相对完善。

MCU代表性企业产品布局情况:行业整体盈利能力较强

结合2022年的数据,兆易创新的MCU业务业绩最强,相关的营业收入达到28.29亿元,业务毛利率达到64.85%。从产销情况来看,2022年兆易创新生产了4.05亿颗微控制器产品,销售了3.46亿颗。从行业整体毛利率情况来看,代表企业的MCU业务毛利率均超过20%,行业整体盈利能力较强。

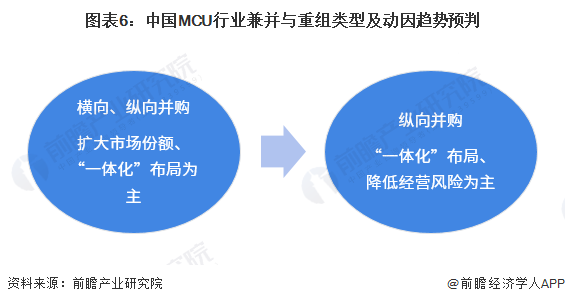

MCU行业兼并重组情况分析:纵向整合类并购事件将不断增加

当前我国MCU行业正处于快速发展期,行业竞争者不断涌入、企业之间开始争夺人才与资源,企业为争取最大的市场份额、帮助公司吸引更多资金投资、推动MCU技术的研发和应用而采取兼并重组的方式。MCU行业代表性企业最新投资动向如下:

MCU行业兼并重组以横向并购和纵向整合为主,主要是为了克服企业负外部性、减少竞争以及增强对市场的控制力,并加快企业“一体化战略”布局。未来MCU行业企业将逐步强化对上游供应链及下游应用市场的控制力,因此纵向整合类并购事件将不断增加,此时行业的并购动因更趋向于降低经营风险。

更多本行业研究分析详见前瞻产业研究院《中国MCU(微控制器)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务