【干货】2023年中国工程造价咨询行业产业链现状及市场竞争格局分析 五大地区产业链均布局完善

行业主要上市公司:中设咨询(833873.BJ)、建发合诚(603909)、广咨国际(836892.BJ)、百利科技(603959.SH)、苏交科(300284.SZ)、普天科技(002544.SZ)、青矩技术(836208.BJ)等

本文核心数据:工程造价咨询产业链;工程造价咨询产业全景图谱

工程造价咨询产业链全景梳理

从产业链来看,公司工程造价业务的上游行业主要是电子信息产业和计算机、网络行业,以及计价和算量产品。其中算量软件有标准化软件、变更及精装算量软件。中游是工程造价咨询、工程咨询、全过程工程咨询、工程监理、勘察设计、招标代理等。下游主要房屋建筑、市政建设、公路建设、铁路建设、城市建设等。

从产业链各环节主要企业来看,工程造价咨询上游的网络信息企业有奇安信、万里红、远望谷、中科开迪等,工程造价软件中计价产品龙头企业是广联达,此外算量产品领先的还有鲁班软件、品茗、斯维尔等。中游的工程造价咨询行业众多,例如中铁设计、中冶京诚、建银咨询、青矩科技、信永中和等。

工程造价咨询产业链区域热力地图

从工程造价咨询产业链区域分布情况来看,华东、华中、西南、华北、华南地区整体工程造价咨询产业链均布局完善,企业众多,业务广泛。上游BIM技术领先的企业有华北地区广联达,华东地区的鲁班软件、品茗,华南的易达、斯维尔等;中游工程造价咨询市场中,华北地区的有中铁设计、中冶京诚、建银咨询、燕山玉龙等;华东地区有实华工程、中景设计、启迪设计、上海建设院、志成股份等;华南地区有华南通信、汉通控股、建邦兴业、广州公路等。

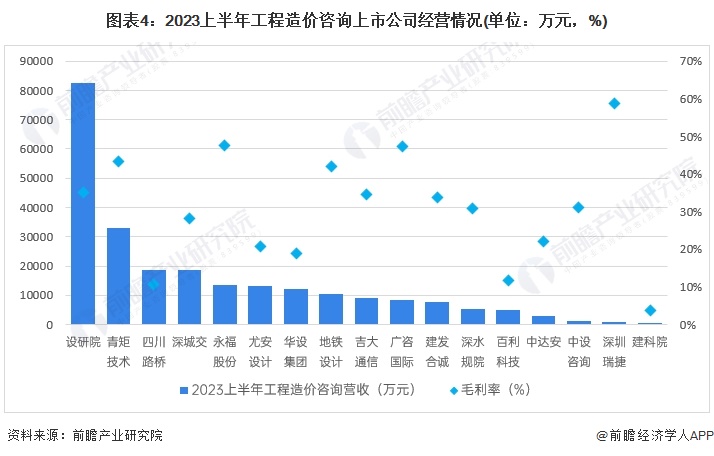

工程造价咨询上市公司经营情况

从中国工程造价咨询产业代表性企业经营情况来看,设研院2023上半年的工程设计、咨询及管理收入最高,达8.2亿元,毛利率为35%,但此项业务囊括了工程设计和工程管理,公司暂未披露工程造价咨询业务收入。总体来看,设研院作为交通设计院规模较大,实力较强。其次是青矩技术,2023上半年全过程工程咨询服务收入3.3亿元,同时毛利率高达44%,经营状况良好。其他上市公司经营情况如下:

工程造价咨询行业代表性上市企业最新投资布局

从中国工程造价咨询产业代表性企业的对外投资来看,2022-2023年工程造价咨询产业代表性上市企业最新投资动向如下:

更多本行业研究分析详见前瞻产业研究院《中国工程造价咨询行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务