【干货】2023年中国新能源汽车行业产业链现状及市场竞争格局分析 东南沿海地区产业链完整

行业主要上市公司:上汽集团(600104.SH)、蔚来-SW(09866.HK)、理想汽车(02015.HK)、小鹏汽车(09868.HK)、广汽集团(601238.SH)、比亚迪(002594.SZ)等

本文核心数据:中国新能源汽车产业链;新能源汽车产业链区域热力图;纯电动车成本结构等

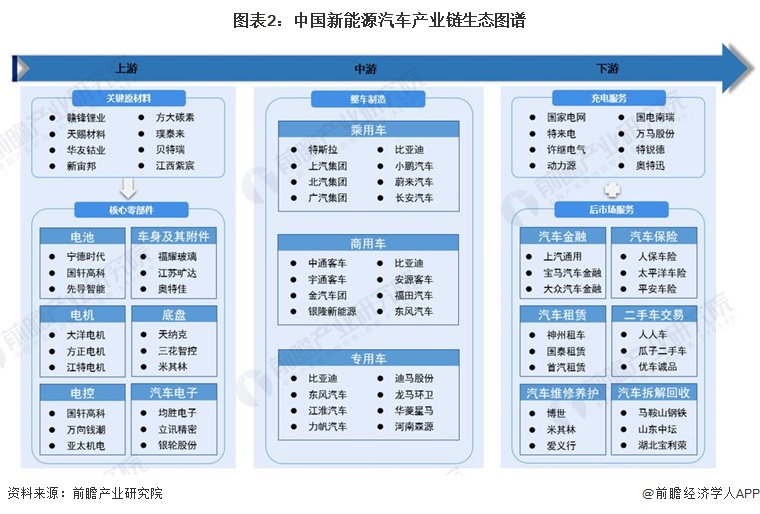

新能源汽车产业链全景梳理:核心技术主要集中在电池环节

从产业链角度来看,新能源汽车产业链上游主要包括电池、电机、电控等核心原材料及零部件供应,;中游是指新能源汽车整车制造,按照用途可划分为乘用车、商用车等;下游包括新能源汽车充电服务、新能源汽车后市场服务等应用领域。总体来看,新能源汽车的核心竞争力体现在电池性能方面,因此,上游电池制造环节是新能源汽车产业链的核心环节。

从新能源汽车行业上下游产业链参与企业来看,上游企业包含赣锋锂业、华友钴业等原材料供应商以及宁德时代、大洋电机等核心零部件供应商;中游的新能源汽车制造商主要有比亚迪、上汽集团等国产企业以及特斯拉、宝马等外资厂商;而下游主要有国家电网、上汽通用等新能源汽车充电及后市场服务商。

新能源汽车产业链区域热力地图:东南沿海地区产业链完整

从产业链分布来看,我国新能源汽车行业在东部地区、东南部地区、西南部地区以及南部地区,其中,以东部地区最为发达。分省市来看,江苏省新能源汽车代表企业有南京汽车、航天晨光、牡丹汽车等;安徽省新能源汽车代表企业有奇瑞汽车、蔚来汽车、江淮汽车等;广东省新能源汽车代表企业有广汽集团、比亚迪、小鹏汽车。

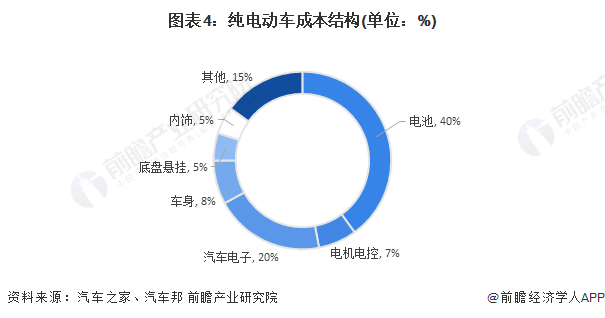

新能源汽车成本结构分析

新能源汽车成本结构中最重要的三大部分分别是电池、电机和电控,合计占整车成本约50%。随着电池和电机电控系统技术成熟度逐渐提升,这三大部分的成本占比也会较之下滑。目前,电池成本占新能源汽车成本比约40%,而电机电控系统技术约7%。新能源汽车整车电气化程度较高,汽车电子成本占新能源汽车成本比约20%。其他成本则包括动力电池包配套零部件、BMS、电气连接以及车漆、灯光等组件。对比传统燃油车,其成本结构中最重要的三大部分分别是发动机、变速箱和底盘,合计占整车成本约40%,其中发动机占比达20%。车身,底盘和内饰在两种类型的车上成本基本一致。综合来看,新能源汽车的车身、底盘和内饰可降价空间比较小,电池电机电控和汽车电子将是重点突破的方面。

新能源汽车价值链分析

总体来看,中国汽车行业价值链中,价值最为密集的环节主要在于车后市场服务、创新模式以及科技信息驱动的全产业链数字化转型、信息化提升等领域,此外,在研发环节价值也较为密集。行业中制造价值最低的环节为制造组装环节,该环节技术密集程度较低,价值较低,同时也是竞争者进入行业时最优先涌入的环节。我国新能源汽车兴起之初,即以代工厂加工起步。

新能源汽车代表性企业产销情况

从产能方面来看,我国头部新能源汽车制造商在建、已有工厂情况如下表所示。其中,小鹏、理想汽车生产基地数量较多,均达到5个。蔚来汽车新桥智能电动汽车产业园产能较大,单个产业园产能达到100万辆,相比来看,大部分新能源汽车生产基地产能在10万辆至40万辆之间。

从销量方面来看,2023年1至10月,我国新能源汽车销量第一名的品牌为比亚迪,以237.14万辆遥遥领先全行业。第二名为广汽埃安,销量为39.25万辆;第三名为吉利汽车,销量为36.20万辆。造车新势力三大车企中,理想排名第四,销量为28.46万万辆,小鹏排名第十,销量为10.14万辆,蔚来排名七,销量为12.61万辆。总体来看,2023年1至10月,传统车企新能源汽车销量总体好于造车新势力。

新能源汽车代表性企业最新投资动向

总体来看,新能源车企投资方向主要聚焦于向上游延伸产业链以及横向扩张。向上游延伸产业链主要是指积极布局电池领域,代表性企业包括比亚迪、吉利、长城、上汽等,横向扩张主要是指投资建设整车生产厂以及对行业内其他新能源汽车企业进行并购等。

更多本行业研究分析详见前瞻产业研究院《中国新能源汽车行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务