重磅!2024年中国及31省市工程造价咨询行业政策汇总、解读及发展目标分析 循环利用业务将迎来迅猛发展

行业主要上市公司:中设咨询(833873.BJ)、建发合诚(603909)、广咨国际(836892.BJ)、百利科技(603959.SH)、苏交科(300284.SZ)、普天科技(002544.SZ)、青矩技术(836208.BJ)等

本文核心数据:中国工程造价咨询行业政策;各省市工程造价咨询行业政策;政策解读

1、政策历程图

专业工程造价咨询萌芽期:我国工程造价咨询行业的兴起始于上世纪八十年代后期。1996-1999年期间,人事部与住房建设部联合发布了关于印发《造价工程师执业资格制度暂行规定》的通知与《关于实施造价工程师执业资格考试有关问题的通知》,标志着建筑工程造价咨询行业基本制度的初步完善。

专业工程咨询规范发展期:发改委在2005年发布《工程咨询单位资格认定办法》,明确了工程咨询单位必须依法取得国家发改委颁发的《工程咨询资格证书》,开展相应的工程咨询业务。

国家住房和城乡建设部在2008年与2013年针对建筑工程造价行业的《建设工程工程量清单计价规范》两次进行修编,使其不断适应时代与行业发展的需要。

2011至2019年,工程造价从行业初期的传统手工算量,到全面的软件算量,再到设计算量一体化、智能算量、智能组价、云计价、量价协同、BIM技术,行业软件科技不断升级,工程造价行业也进入了数字化转型阶段,造价咨询公司纷纷打造企业级计价作业平台、项目管理平台以及数据分析平台。

全生命周期工程咨询时期:2020年5月,习近平总书记在参加十三届全国人大三次会议时,作出了“把全生命周期管理理念贯穿城市规划、建设、管理全过程各环节”的重要论述。我国已经由全过程咨询1.0过渡到全生命周期工程咨询,进入了全过程咨询3.0时代。

2、国家层面政策汇总及解读

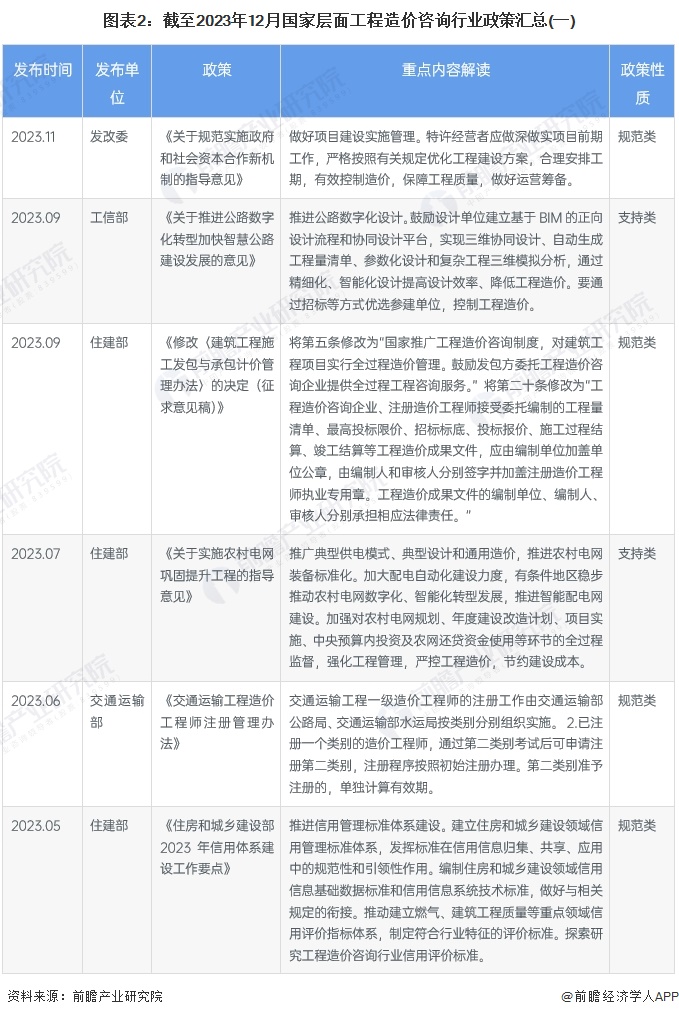

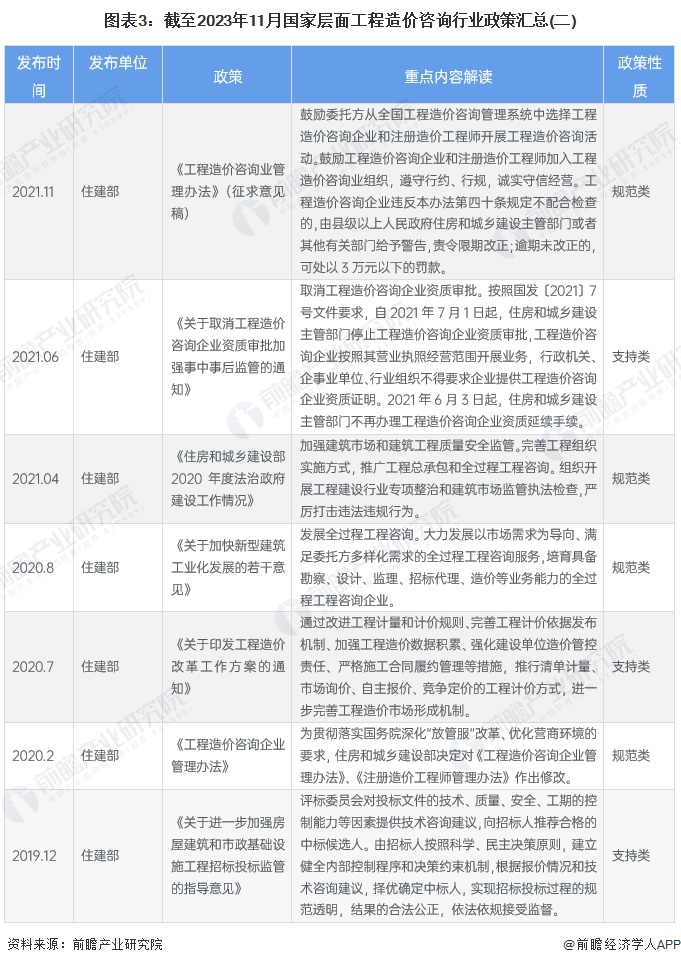

——国家层面工程造价咨询行业政策汇总

国内政治环境总体稳定,创新驱动战略、供给侧结构性改革持续推进,社会主义市场经济体制、更高水平的对外开放等重大政策提升着我国国家实力。我国仍然有一部分工程咨询业务在海外,或者国内有一部分业务由海外工程造价咨询公司协助。近年来,国际形势的不确定性会对国际工程咨询的开展产生不利影响;而“十四五”期间,供给侧结构性改革推动传统产业的转型升级和新兴产业的发展,会给工程造价咨询行业带来新的机遇;市场在资源配置中的决定性作用日益显著,工程咨询行业市场化的趋势将更加显著。截至2023年12月国家层面工程造价咨询行业政策汇总如下:

——《关于印发工程造价改革工作方案的通知》解读

2022年, 工业和信息化部、国家发展和改革委员会、生态环境部联合印发《有色金属行业碳达峰实施方案》,提出“十四五”期间,有色金属产业结构、用能结构明显优化,低碳工艺研发应用取得重要进展,重点品种单位产品能耗、碳排放强度进一步降低,再生金属供应占比达到24%以上。

在“双碳”政策指引下,工程造价咨询行业将更加关注低碳、绿色和可持续发展,同时,贵金属的稀缺性和高价值性使得其循环利用变得更加重要,工程造价咨询循环利用业务将迎来迅猛的发展。

3、31省市层面的政策汇总及解读

——31省市工程造价咨询行业政策汇总

大部分省市政策对于工程造价的标准、合规性、主体责任、项目建设等予以了详细的规定,对于不合规的工程项目,政策上予以罚款等措施进行打击和整顿。总体来看,各地对于工程造价质量的要求越来越高,对于工程造价咨询单位、咨询行为等的公正性要求也越来越高。各省市工程造价咨询相关政策和规划汇总如下表所示:

——31省市工程造价咨询行业重点发展方向解读

从省市发展规划来看,尽管各地没有硬性的指标,但是对于工程造价行业来说,咨询的角色至关重要。山东、浙江等地提出全过程工程造价咨询的发展规划,江苏要求建设单位在工程咨询等文件明确采用BIM技术的具体要求;四川、湖北等地要求加强主体的行为监管;湖南等地鼓励造价咨询企业进行联合、并购等进行参与全过程工程咨询。中国工程造价咨询行业31省市工程造价咨询行业发展目标解读如下:

更多本行业研究分析详见前瞻产业研究院《中国工程造价咨询行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务