2023年中国战略性新兴产业之——高端医疗器械产业全景图谱(附产业规模、企业布局、发展趋势等)

行业主要上市公司:开立医疗(300633)、大博医疗(002901)、迈瑞医疗(300760)、万孚生物(300482)、乐普医疗(300003)、英飞拓(002528)、三诺生物(300298)、鱼跃医疗(002223)、东软医疗(210288)、新华医疗(600587)等

本文核心数据:高端医疗器械企业数量;高端医疗器械规模;高端医疗器械核心技术

产业概述篇:高端医疗器械产业链全景及价值链分布

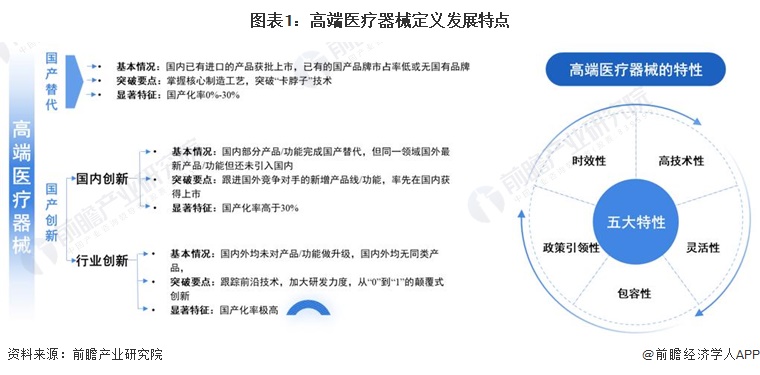

——高端医疗器械产业定义及特性

高端医疗器械的定义从两个维度来看,一是从国产替代维度,二是从国产创新维度,其中国产创新维度又包括国内创新和行业创新。医疗器械的“高端性”具有一定时效性,随着技术的快速发展及国产替代的全面渗透,高端医疗器械的发展路径也将不断迁移和演进,由此具有一定灵活性和包容性。

——高端医疗器械产业分类概述

目前高端医疗器械没有统一的分类,结合《产业结构调整指导目录(2023年本,征求意见稿) 》、各省市的高端医疗器械规划、 《医疗器械蓝皮书2023》中的调研数据,前瞻总结高端医疗器械主要有以下几类,其中包括产业链上游核心原料也急需国产化和创新。

——高端医疗器械产业链全景图:产业链长度长、细分众多

高端医疗器械产业链具体包括上游原材料与相关元件、中游各类高端医疗器械设备、以及下游应用场景。其中,高端医疗器械产业链上游主要是生物材料、医用电子元件等。高端医疗器械中游包含高端医学影像、生命信息监测与支持、植入介入设备、手术机器人、人工智能医疗器械等。高端医疗器械链下游主要包括各类医院、医疗实验室和疾控中心等。

产业政策篇:高端医疗器械产业政策环境

——中国高端医疗器械重点政策汇总

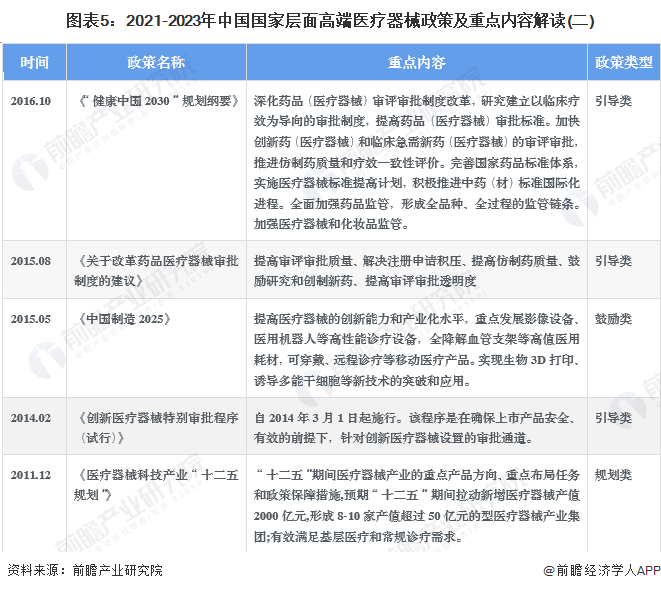

随着我国进入事故灾害多发期,发展安全应急产业迫在眉睫。节能环保产业是国家战略新兴产业之一,其发展关乎国民经济的高质量发展,也是“3060”碳达峰、碳中和目标实现的重要领域,是具有巨大市场潜力的新兴产业。近年来,国家出台了一系列政策推动高端医疗器械发展,2013-2022年,产业国家层面主要政策规划如下:

——中国产业结构调整目录中高端医疗器械的变化情况

从2016年后政策支持力度显著上升,同时在三版《产业结构调整指导目录》中,高端医疗器械的鼓励产品变化较大,如家用医疗器械在2011年列入创新医疗鼓励产品而在2019年则取消,三版指导目录中持续鼓励发展医用诊断设备、高端医学影像、植入介入设备。

——国家、省级和医疗机构支持采购国产医疗器械产品

近年,国家、省级和医疗机构支持采购国产医疗器械产品,“限定国产”绝非个例。

产业发展篇:政策推动行业规模扩大

——医疗器械发展现状:规模持续增长

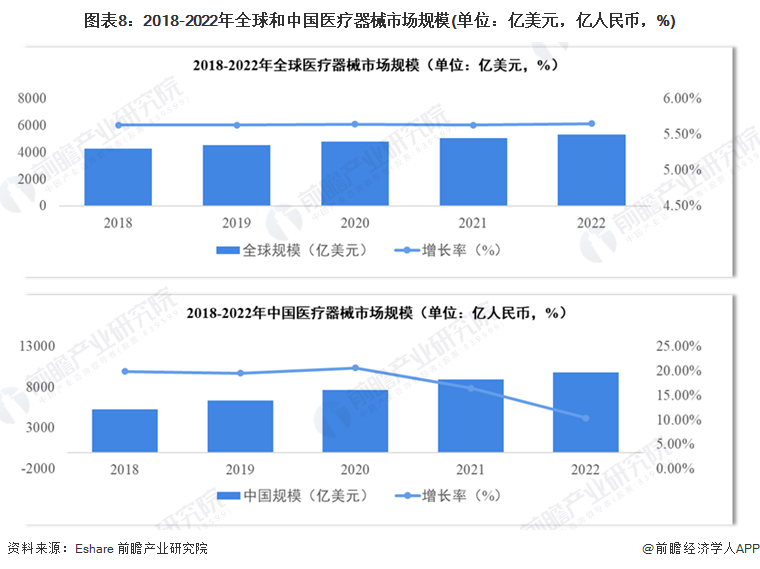

2018至2022年全球医疗器械市场规模持续上升,年均增速在5%以上,2022年全球医疗器械规模达到5328亿美元,中国2022年市场规模达到9830亿人民币,同比增加10.35%。

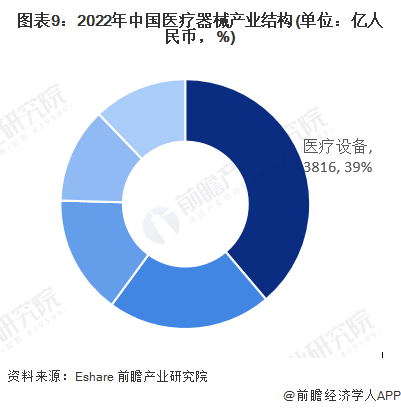

在2022年中国医疗器械市场规模中,医疗设备规模3816亿元,占比39%,其次是家用医疗器械2086亿元,占比21%。

——高端医疗器械创新审批:审批热潮来袭

2014年3月国家正式开通了创新医疗器械的快速审批通道,进入通道的医疗器械需为“国内首创产品” ,基本符合高端医疗器械的定义,由此可以通过创新医疗器械的注册审批情况窥见高端医疗器械的现状。从2014年至2023年上半年,国家药监局共批准217个创新医疗器械。

——高端医疗器械细分市场战略地位分析

从现有通过创新医疗器械审批上市的产品类别来看,植入介入器械产品数量最多,达到89个,而在其中以心脏植入器械和神经刺激器械为主;其次是高端医学影像器械,细分则主要为血管造影X射线机、内窥镜等。

企业布局篇

——高端医疗器械的已有较多中国企业布局

截至2023年上半年我国国内创新医疗器械企业171家,其中中国企业158家,境外企业13家。

——医疗器械上市企业:迈瑞医疗营收第一

根据各公司公告,在高端医疗器械的上市企业中,迈瑞医疗的营收规模排名第一,2022年达到45.1亿美元,其次是九安医疗的39.1亿美元和迪安医疗的17.9亿美元。

区域布局篇

——中国高端医疗器械创新审批区域分布:北京、广东和上海最热

在已有的217个创新医疗器械审批项目中,北京、上海、广东、江苏、浙江创新医疗器械获批产品数量和相应企业数量最多。

——中国高端医疗器械产业集群分布:位于深圳、广州和苏州

根据工业和信息化部公布45个国家先进制造业集群名单,目前高端医疗器械产业集群主要有深圳市、广州市高端医疗器械集群、苏州市生物医药及高端医疗器械集群。

产业技术篇

——医疗器械亟待国产化的产品

根据新版《医疗器械分类目录》,医疗器械被分为22个不同类型子目录,体外诊断试剂则按《体外提振试剂分类目录》单独管理。从目前急需国产化替代(国产化率低于30%)的产品来看,目前总共有148项产品亟待国产化,其中77%是耗材;细分产品中,体外诊断试剂产品国产化率低于30%的有45个产品,其次为植入器械(有源与无源)、口腔科器械和眼科器械。

截至2022年底,我国医疗器械领域国产化率为零的产品共有85项,主要分布在体外诊断试剂、有源植入器械和无源植入器械。

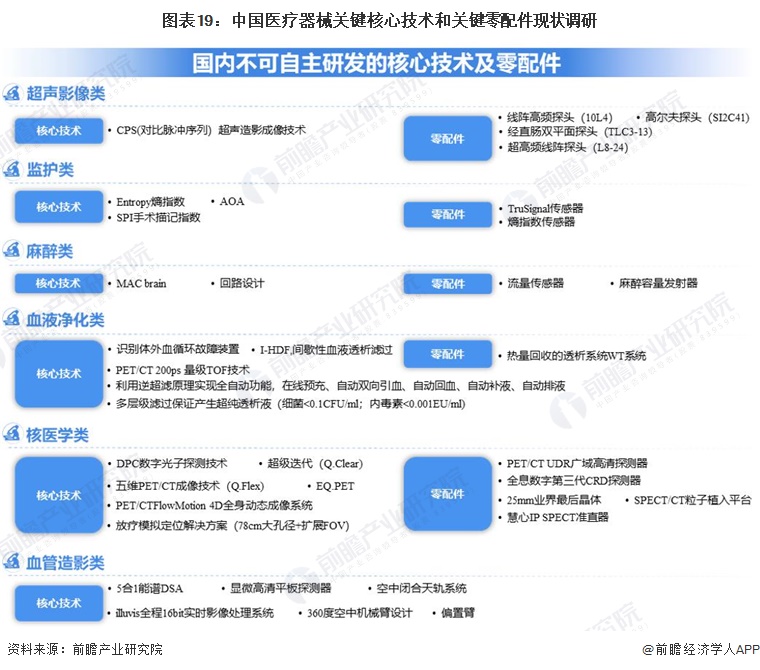

——高端医疗器械的核心技术仍依赖进口

根据国家药监局重点课题“中国医疗器械关键核心技术和关键零配件现状调研”,对超声影像类、监护类、检验设备类、口腔设备类、麻醉类、腔镜类、血液净化类、血管造影机类、放疗设备类、核医学类、康复类11条产品线市场保有率大渔1%企业开展调研,而目前超声影像类、监护类、麻醉类、血液净化类、核医学类和血管造影机类仍有关键技术和关键零配件存在部分技术不可自主研发。

2021年10月,工业和信息化部公开《国家工业节能技术推荐目录(2021)》,包括钢铁行业、有色金属行业、建材行业、石化化工行业等节能提效技术,共8类69项技术。

趋势前景篇

——发展趋势:多维发展趋势

高端医疗器械产业逐步呈现出以下四个方面的发展趋势:

——发展前景:行业景气度较高,预计将维持增长态势

2022年全球高端医疗器械市场规模为5739亿美元,2016-2022年复合增长率为6.8%,2023年全球高端医疗器械市场规模预计达到6638亿美元。随着全球老龄化进程不断加速,人民对健康关注水平不断提升,高端医疗器械市场需求保持快速扩张,2030年预计突破1.8万亿美元。

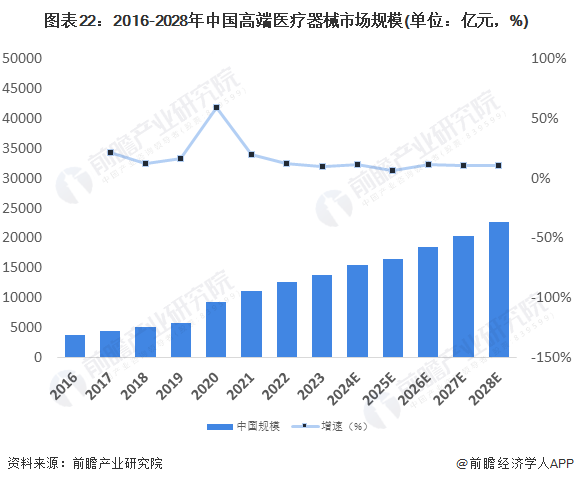

2022年中国高端医疗器械市场规模达到1.3万亿元。2023年中国高端医疗器械市场规模预计达到1.4万亿元,未来中国高端医疗器械市场规模保持快速增长态势,2030年预计达到2.8万亿元。

更多本行业研究分析详见前瞻产业研究院《中国高端医疗器械行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务