【行业深度】2023年中国重卡行业竞争格局及市场份额分析 市场集中度较高

行业主要上市公司:一汽解放(600436)、中国重汽(000951)、江淮汽车(600418)、中集车辆(301039)等

本文核心数据:企业排名;企业收入;重卡业务占比

1、中国重卡产业竞争格局

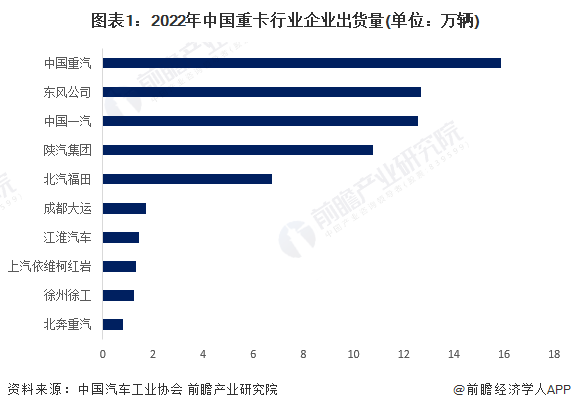

目前重型货车市场,2022年销量排名前十名分别为中国重汽、东风公司、中国一汽、陕汽集团、北汽福田、成都大运、江淮汽车、上汽依维柯红岩、徐州徐工、北奔重汽。其中中国重汽处于领先位置。

2、中国重卡行业市场份额

随着国三淘汰、国六新标实施,很多物流企业车队都已经做好了车辆的更迭。中国汽车工业协会数据显示,2022年中国重型货车销量67.2万辆,同比减少51.84%。其中中国重汽销量15.88万辆,占比24%;东风公司、中国一汽销售12.68万辆和12.56万辆,分别占比19%。

3、中国重卡行业集中度较高

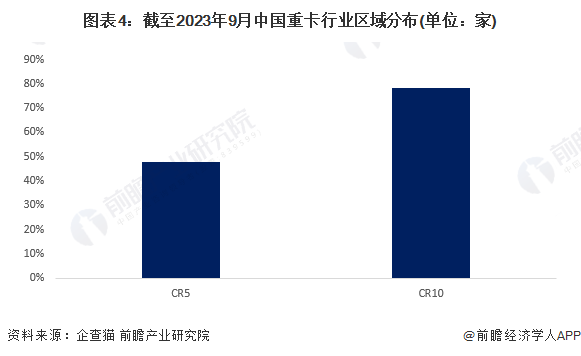

据企查猫统计数据,截至2023年9月,全国共有重卡生产制造企业23家,其中安徽省重卡数量最多,为3家,四川、山东、湖北、陕西等省市各有2家。重卡区域集中度CR5为48%;CR10为78%。

从企业重卡销量来看,我国重卡行业市场高度集中,2022年中国重卡行业区域企业集中度CR5达87%,CR10为97%。中国重卡行业供给企业数量较少,目前前五大供货商占有绝大部分的市场。

4、中国重卡行业企业布局及竞争力评价

重卡行业的上市公司中,目前重卡行业上市企业中,一汽解放、中国重汽重卡相关业务占比相对较高;中集车辆海外业务占比相对较大,其余企业主要以国内市场为主。

5、中国重卡行业竞争状态总结

从五力竞争模型角度分析,目前,我国重卡行业供给企业较为稳定,行业重资本低毛利,存在较高的行业壁垒,潜在竞争者进入市场难度大;上游重卡核心零部件供应商具备较强的议价能力;在下游议价方面,个体及自然人议价能力较弱,大型企业议价能力较强。

更多本行业研究分析详见前瞻产业研究院《中国重卡(重型卡车)行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务