【行业深度】2023年中国宠物医疗行业竞争格局及市场份额分析 市场集中度较低

宠物医疗行业主要上市公司:瑞普生物(300119.SZ);康众医疗(688607.SH);禾丰股份(603609.SH)等

本文核心数据:中国各省市宠物医院数量;中国宠物医院十大品牌排名;中国宠物医院市场份额;中国宠物医院市场集中度

1、中国宠物医疗行业区域竞争

从宠物诊疗机构的区域分布来看,截至2022年10月,全国宠物诊疗机构数量达19930家,广东省数量最多,达2080家;其次是江苏,数量达1726家;山东、浙江、四川、辽宁、河南省的宠物诊疗机构数量超过千家,较2021年同期增长10.7%。根据调查数据,成都、北京、上海、重庆、广州、深圳、郑州、武汉等城市的宠物医院数量超过400家。

从代表性企业分布情况来看,北京、上海的代表性企业数量较多,北京市分布有芭比堂、宠颐生、美联众合、宠爱等企业;上海市分布有多家国际动物保健企业,如勃林格殷格翰(中国)、默沙东(中国)等。此外,广东、天津、江苏、湖北等地均有代表性企业分布。

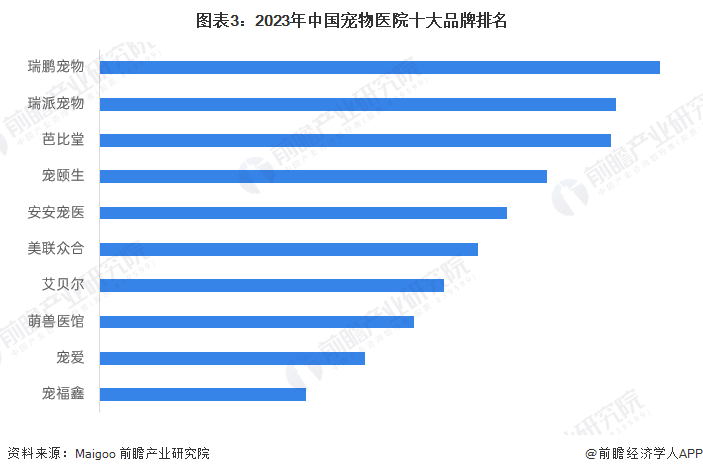

2、中国宠物医疗行业品牌排名

从品牌排名来看,根据买购网的统计数据,2023年新瑞鹏宠物以85.4的品牌指数在宠物医院中排名第一;瑞派宠物紧随其后,品牌指数为84.5;芭比堂排名第三,品牌指数为84.4。

3、中国宠物医疗行业市场份额

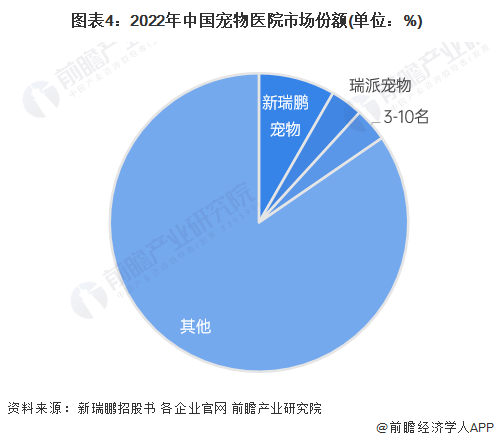

2022年,中国宠物医院市场规模为358亿元,其中新瑞鹏的宠物护理业务营收为29.6亿元,占整体市场规模的比重为8.27%;瑞派宠物的营业收入为12.6亿元,占比3.52%。

4、中国宠物医疗行业市场集中度

总体来看,我国宠物医疗行业的市场集中度较低。2022年,我国宠物医疗行业前两家企业营业收入集中度位11.79%,前十家企业营业收入集中度仅15.42%。预计未来宠物医院市场竞争将更注重提质增效,市场出清加速,经营不善的小型宠物诊所及单体机构将出局,新瑞鹏、瑞派等第一梯队龙头企业的市场份额有望提升。

5、中国宠物医疗行业企业布局及竞争力分析

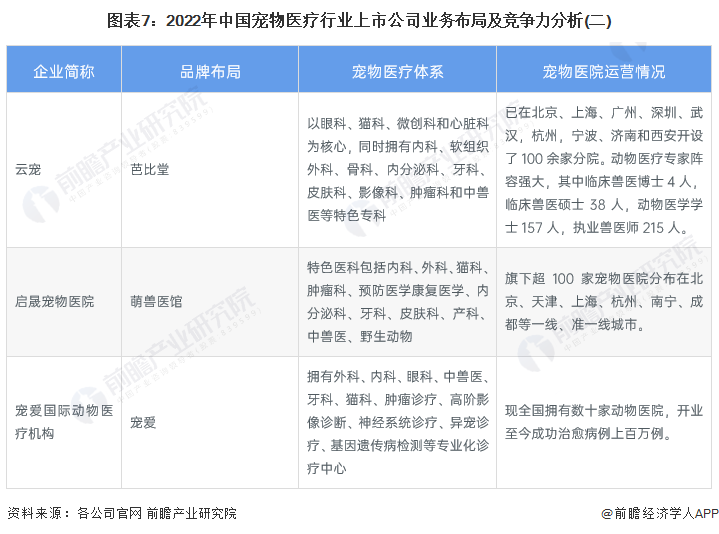

宠物医疗行业的代表性企业中,新瑞鹏宠物拥有美联众合、芭比堂、宠颐生、瑞鹏宠物、安安宠医等23个宠物医院品牌,其中有13个品牌排名全国前二十。截至2022年底,新瑞鹏的宠物医院总数为1891家,超过国内排名第二至第十的竞争对手宠物医院总数的2倍,瑞派所辖门店近600家。医疗体系方面,宠物医疗代表性企业均设置了多个宠物专科诊室,精细化、专科化宠物诊疗趋势明显。

6、中国宠物医疗行业竞争状态总结

从五力竞争模型角度分析,目前,我国宠物医疗行业是一片蓝海,具有刚性需求,替代品威胁较小;同时,行业进入壁垒和资金要求都比较低,潜在进入者威胁较大;现有竞争者数量相对较多,市场集中度低,竞争激烈程度高;上游宠物药品、宠物医疗设备、及耗材为关键环节,供应商的议价能力较强;下游宠物主饱受“宠物看病贵”的困扰,消费者的议价能力相对较弱。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,中国宠物医疗行业的竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《中国宠物医疗行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务