【干货】2023年中国显示驱动芯片行业产业链现状及市场竞争格局分析 广东省企业分布最集中

显示驱动芯片行业主要上市公司:新相微(688593.SH)、天德钰(688252.SH)、格科微(688728.SH)、中颖电子(300327.SZ)、韦尔股份(603501.SH)、士兰微(600460.SH)、明微电子(688699.SH)、力芯微(688601.SH)、晶合集成(688249.SH)、汇成股份(688403.SH)、颀中科技(688352.SH)等

本文核心数据:中国显示驱动芯片行业产业链全景图、中国显示驱动芯片企业区域竞争

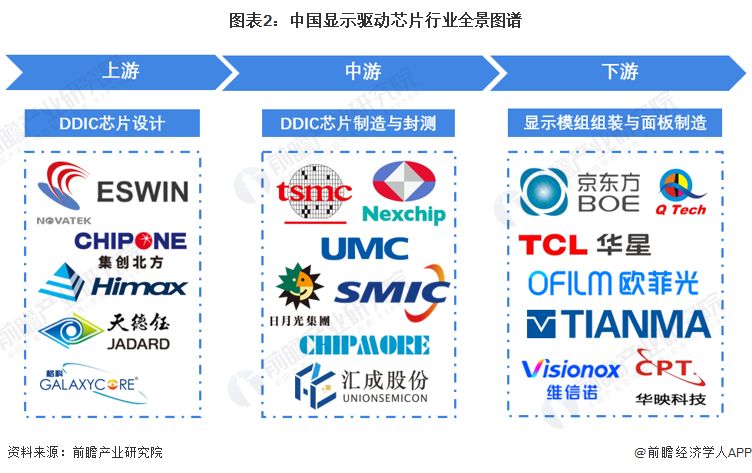

显示驱动芯片产业链全景梳理:中国大陆DDIC设计厂商蓬勃发展

显示驱动芯片产业链由芯片设计、芯片制造与封测、模组组装与面板制造构成。因为显示产品具有多样性,所以其对应DDIC需求的工艺节点覆盖范围也比较广,涵盖28nm~300nm。

显示驱动芯片产业链的参与者主要为上游的显示驱动芯片设计厂商、中游的显示驱动芯片制造与封测厂商,以及下游的面板制造厂商。其中,显示驱动芯片设计厂商有联咏科技、奇景光电、奕斯伟、天德钰、格科微等;显示驱动芯片制造厂商主要是晶圆代工厂,例如中芯国际、晶合集成;显示驱动芯片封测厂商有日月光、汇成股份、颀中科技等;面板制造厂商有京东方、TCL华星、深天马等。

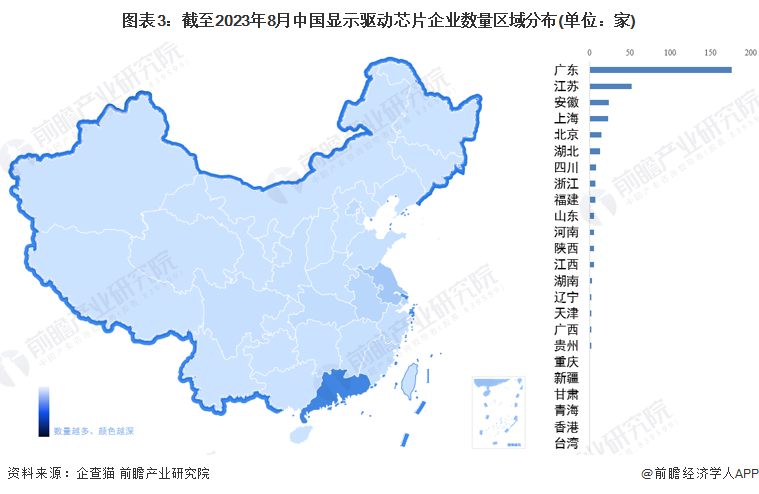

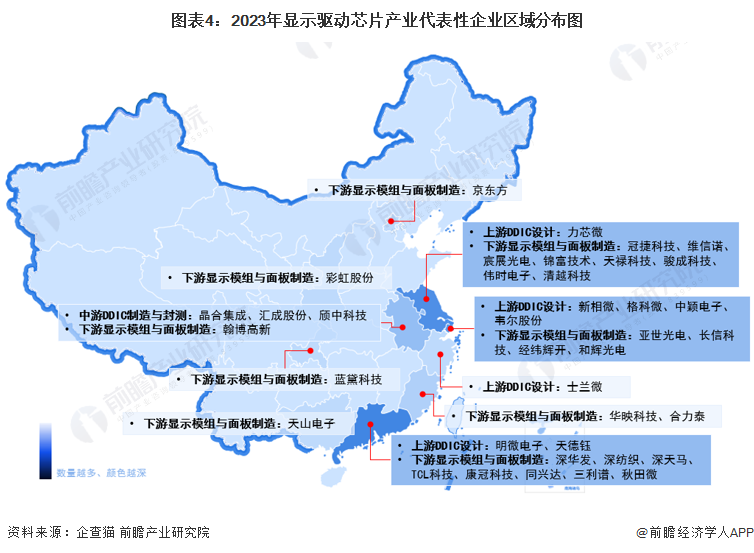

显示驱动芯片产业链区域热力地图:广东分布最集中

根据企查猫查询数据,广东是我国显示驱动芯片企业主要注册的热土。截至2023年8月,广东共有相关显示驱动芯片企业数176家,排名第一;其次是江苏,共有52家。

从中国显示驱动芯片产业链区域分布来看,显示驱动芯片企业主要分布在我国东部地区。其中,广东、江苏、上海的显示驱动芯片产业链较为完整,涵盖上游显示驱动芯片设计、下游显示模组与面板制造两大环节。

显示驱动芯片行业代表性企业供需现状

从我国显示驱动芯片行业代表性企业的产销量来看,明微电子、集创北方、格科微的产销规模较高;从产销率来看,天德钰、格科微、明微电子产销率均较高,在99%-102%左右。从公司毛利率来看,韦尔股份、新相微毛利率较高,在43%-44%左右。

显示驱动芯片产业代表性企业最新投融资动向

根据显示驱动芯片行业公开披露的融资事件来看,2022-2023年有新相微、晶合集成、颀中科技、天德钰、汇成股份走上IPO之路。总体而言,近两年显示驱动芯片行业的初创融资企业较少,迈入上市阶段的企业较多。

更多本行业研究分析详见前瞻产业研究院《中国高压驱动芯片行业市场需求分析与投资前景预测》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务