预见2023:2023年中国智算中心行业市场现状、竞争格局及发展趋势分析 智能算力需求扩张掀起智算中心建设浪潮

智算中心行业主要上市公司:浪潮信息(000977.SZ);中科曙光(603019.SH);商汤-W(00020.HK);光环新网(300383.SZ);科华数据(002335.SZ);奥飞数据(300738.SZ)等

本文核心指标:政府主导的智算中心汇总;企业主导的智算中心汇总;智算中心的投建成本;中国智能算力规模及预测;中国智算中心区域市场份额;中国AI服务器厂商市场份额

行业概况

1、定义

智算中心是基于最新人工智能理论,采用领先的人工智能计算架构,提供人工智能应用所需算力服务、数据服务和算法服务的公共算力新型基础设施,通过算力的生产、聚合、调度和释放,高效支撑数据开放共享、智能生态建设、产业创新聚集,有力促进AI产业化、产业AI化及政府治理智能化。

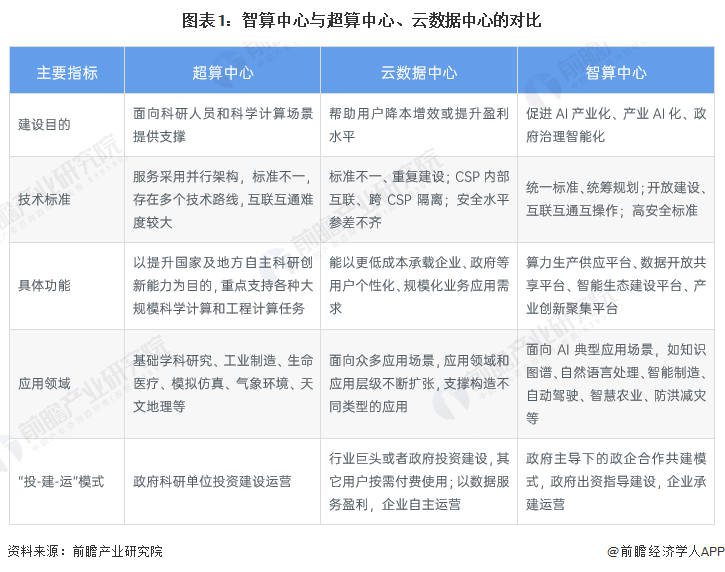

智算中心是伴随着数据规模指数级增长、算力需求指数级增加、业务服务能力需求不断升级、AI技术日趋成熟并广泛落地等内外部环境变化,而逐渐兴起的一种新型计算中心。与超算中心、云数据中心相比,智算中心在建设目的、技术标准、具体功能、应用领域和“投-建-运”模式等方面都有所差别,对比如下:

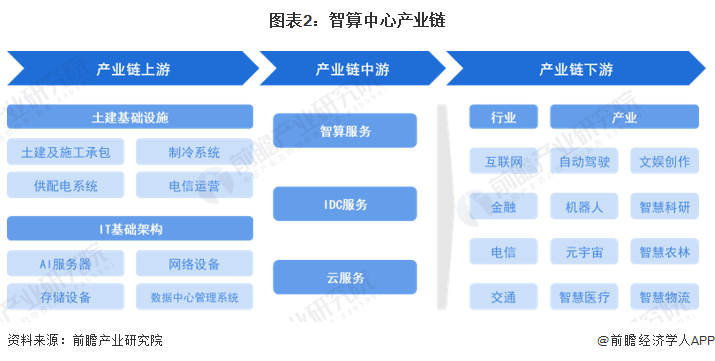

2、产业链剖析:上下游内涵广泛

智算中心产业链上游包括土建基础设施和IT基础架构,其中,土建基础设施包括土建及施工承包、制冷系统、供配电系统、电信运营等,IT基础架构包括AI服务器、网络设备、存储设备、数据中心管理系统等;产业链中游包括智算服务、IDC服务和云服务;产业链下游主要为互联网、金融、电信、交通等行业的人工智能应用需求,带动自动驾驶、机器人、元宇宙、智慧医疗、文娱创作、智慧科研等相关产业的发展。

从智算中心产业链参与者来看,代表性企业主要分布在产业链上游和中游。上游制冷设备供应商包括英维克、高澜股份、申菱环境等;电信运营商主要有中国电信、中国联通和中国移动;网络设备供应商包括中兴通讯、共进股份、新华三、紫光集团、锐捷股份、剑桥科技等;数据中心管理系统包括中际旭创、新易盛、天孚通信、华为海思、光迅科技、海信宽带等。

智算中心中游参与者主要有智算服务供应商、IDC服务供应商和云服务供应,包括阿里云、腾讯云、百度云、华为、商汤、浪潮、曙光、光环新网、科华数据和奥飞数据等。

行业发展历程:进入行业引导2.0阶段

当前,智算中心作为智慧时代承载算力的关键基础设施,在政策、市场的双重驱动下,进入了高速建设周期,应用前景及赋能潜力逐步凸显。《智能计算中心2.0时代展望报告》将智算中心的发展划分为高速扩张1.0阶段与行业引导2.0阶段。在1.0阶段,智算中心大多为规划牵引,由政府部门统筹规划、由财政拨款建设,但存在各地政府和企业“各自为战”的问题,缺少算力资源的统筹规划;2.0阶段则进入引导期,支持智算中心有序发展和优化整合,强调需求牵引,更多以市场化、平台化模式运营。

行业政策背景:国家政策引导力度渐强

当前,国家已出台十余项智算中心相关政策,引导智算中心发展。其中,《新型数据中心发展三年行动计划(2021-2023年)》提出加快高性能、智能计算中心部署,《“十四五”国家信息化规划》强调统筹建设面向区块链和人工智能等的算力和算法中心,《“十四五”数字经济发展规划》提出推动智能计算中心有序发展,打造智能算力、通用算法和开发平台一体化的新型智能基础设施。

行业发展现状

1、智算中心在数字时代承担着重要使命

智算中心作为信息基础设施的重要组成部分,为快速增长的人工智能算力需求提供必不可少的基础支撑,在推进AI产业化、赋能产业AI化、助力治理智能化、促进产业集群化等方面发挥了显著作用,是数字经济时代促进产业转型升级、优化产业结构、提升城市竞争力的关键。

2、智算中心采用领先的人工智能计算架构

《智能计算中心创新发展指南》指出,智算中心的发展基于最新人工智能理论和领先的人工智能计算架构,算力技术与算法模型是其中的关键核心技术,算力技术以AI芯片、AI服务器、AI集群为载体,而当前的算法模型发展趋势以AI大模型为代表。在此基础上,通过智算中心操作系统作为智算中心的“神经中枢”对算力资源池进行高效管理和智能调度,使智算中心更好地对外提供算力、数据和算法等服务,支撑各类智慧应用场景落地。而软件生态则是智算中心“好用、用好”的关键支撑。

3、政府、企业等主体积极建设智算中心

随着下游算力需求集中的集中爆发和“东数西算”的推进,各级政府、运营商、互联网企业纷纷开启智算中心建设计划。其中,政府主导建设的数据中心通常作为公共基础设施存在,用于支持地方产业与AI相互融合,推动产业集群化发展。在“十四五”规划的引领下,目前已有超过30座城市在积极布局和建设智算中心,经典案例包括京津翼大数据智算中心、长沙5A级智能计算中心等。

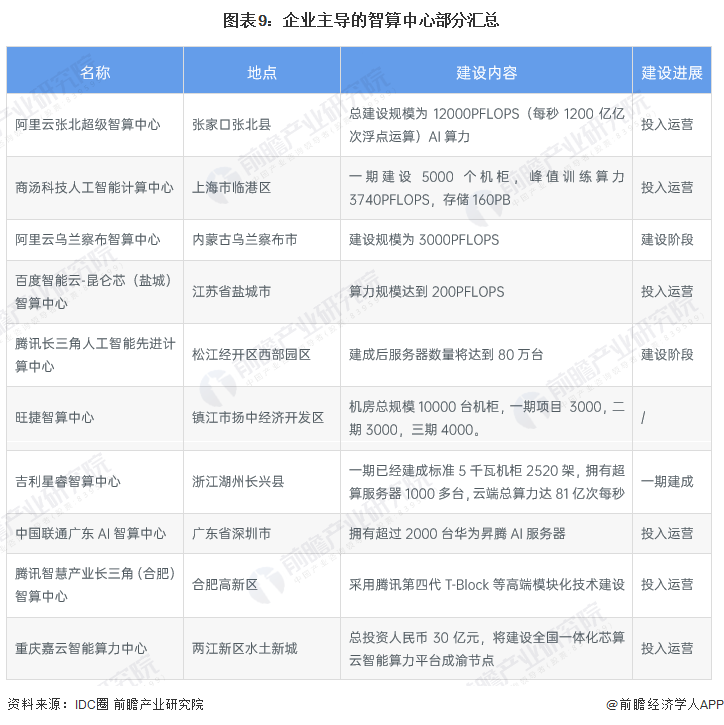

智算中心建设的企业主体则包括三大电信运营商和部分互联网企业。运营商推动建设的智算中心具有一定公共服务属性,成为政府主导的算力基础设施建设的良好补充。以百度、阿里、腾讯为代表的互联网企业也纷纷建设智算中心,以推动自身业务发展、更好地推动客户人工智能场景落地。

4、智算中心投建成本高昂

据国家工信安全中心统计,国内智算中心的平均投资成本高达21.1亿元,成都智算中心的投建成本超100亿元,整体投建成本高昂。同时,行业价格标准缺失,高昂的投建成本使得后期应用成本增高、投资回收周期增长,给地方政府带来较大的经济压力。具体来看,一方面,高昂的投建成本背离市场经济基本规则,影响公平竞争,也不利于行业良性发展和生态繁荣;另一方面,高昂的投建成本也给地方造成额外的财政负担,与国家倡导、市场期待的“降低AI算力成本”初衷相悖。

5、智能算力规模高速增长

5G、工业互联网、物联网、人工智能等信息技术加速发展带动数据量爆炸式增长。随着人工智能技术的高速发展,智能化正以前所未有的速度重塑各行各业,我国算力结构也随之不断演化,对智能算力的需求与日俱增。IDC和浪潮信息联合发布的《2022-2023中国人工智能计算力发展评估报告》数据显示,2021年中国智能算力规模达155.2 EFLOPS(FP16)。经测算,2022年中国智能算力规模达268.0 EFLOPS,同比增长72.68%。

行业竞争格局

1、区域竞争:东部地区智算中心数量最多

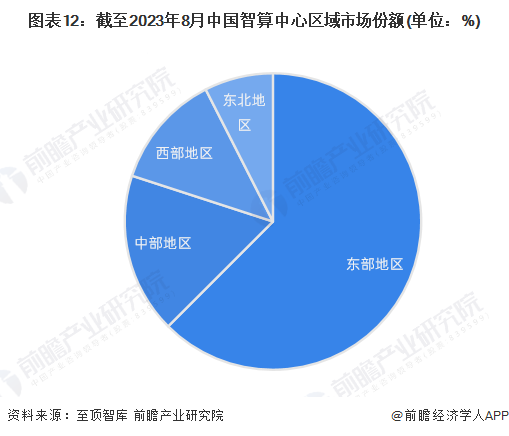

智算中心建设已成为我国数字经济高质量发展的重要战略部署,具有重大发展意义。前瞻结合至顶智库统计,截至2023年8月,我国已投入运营和在建的智算中心分布在北京、上海、南京、杭州等多个城市。

从区域分布来看,我国智算中心集中于东部地区和中部地区。其中,东部地区智算中心数量达25个,占比62.5%,排名第一,以京津冀和长三角地区为主;中部地区占比17.5%,排名第二;西部和东北地区的智算中心数量占比分别为12.5%和7.5%。

2、企业竞争:浪潮信息在AI服务器市场占比近半

根据《智能计算中心创新发展指南》,AI服务器是智算中心建设中投入比重最大、最为关键的设备。AI服务器是智算中心的算力机组。当前AI服务器主要采用CPU+AI加速芯片的异构架构,通过集成多颗AI加速芯片实现超高计算性能。

从AI服务器厂商的竞争格局来看,浪潮信息基于开放OAM架构研发的AI服务器NF5498,率先完成与国际和国内多家AI芯片产品的开发适配,并已在多个智算中心实现大规模落地部署。根据IDC发布的《中国半年度加速计算市场(2022下半年)跟踪》报告,从AI服务器厂商销售额角度看,浪潮稳居第一,市场份额达47%;新华三和宁畅位居第二、三位,占比分别为11%和9%。

行业发展前景及趋势预测

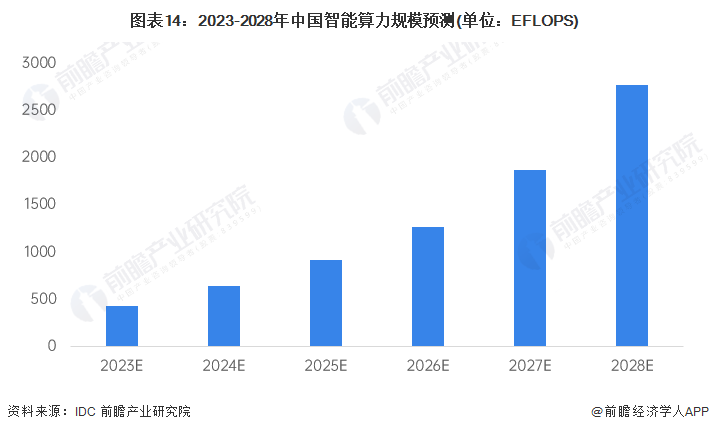

1、发展前景:2028年智能算力规模接近2800 EFLOPS

当前,数据海量增加,算法模型愈加复杂,应用场景的深入和发展,带来了对算力需求的快速提升。《智能计算中心创新发展指南》提到,未来80%的场景都将基于人工智能,所占据的算力资源将主要由智算中心承载。

根据IDC发布的《中国加速计算服务器市场半年度跟踪报告》,预计到2026年中国智能算力规模将进入每秒十万亿亿次浮点计算(ZFLOPS)级别,达到1271.4 EFLOPS,规模及增速均远高于通用算力,2022-2026年复合增长率达47.58%。前瞻以此增速测算,到2028年中国智能算力规模将达2769 EFLOPS。

2、发展趋势:智能算力需求扩张掀起智算中心建设浪潮

算力资源是数字经济发展的重要底座。随着数字经济蓬勃发展,未来智能算力的发展需求将快速扩大,智算中心建设浪潮掀起。同时,通用智能的算法模型快速演进,大模型加速人工智能应用;普适普惠的服务生态逐步构建,算力服务普惠化、算法应用普适化;绿色低碳的发展格局加速形成,节能降耗的液冷技术对于密度高、规模大、散热需求高的智算中心优势明显,将得到进一步推广应用。

更多本行业研究分析详见前瞻产业研究院《中国智算中心行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务