【投资视角】2023年中国不良资产管理行业投融资现状及兼并重组分析 投融资热度有所降低

行业主要上市公司:中国信达(1359.HK)、中国华融(2799.HK)、海德股份(000567.SZ)等

本文核心数据:不良资产管理领域投资事件数量及金额;不良资产管理领域项目平均投资金额;不良资产管理投资事件区域分布情况等

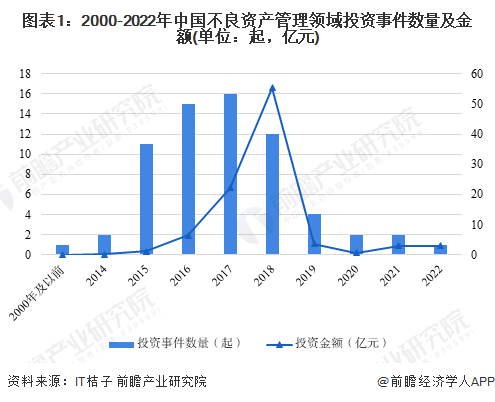

1、不良资产管理投资热度有所降低

从不良资产管理行业的投融资事件数量以及投融资金额来看,2000年至2022年,我国不良资产管理行业在2015年至2018年经历了一波投资热潮之后,2019年起至今,资本市场对于不良资产管理公司的投资热度持续下降。2022年全年,我国不良资产管理初创公司投资事件仅1起,投资金额为3亿元。

注:搜索标签为“不良资产管理”,下文来源为“IT桔子”的图表中搜索标签均为此关键词。

2、不良资产管理项目平均投资金额波动变化

从不良资产处置投资项目的平均投资金额来看,2000年至2018年,项目平均投资金额持续增长,2018年项目平均投资金额达到最高,平均每个项目投资金额为4.61亿元/起,2019年、2020年连续大幅下滑,到2021年、2022年,项目平均投资金额有所回升,截至2022年,不良资产处置项目平均投资金额为3.00亿元/起。

3、不良资产管理投资项目主要集中在北京、上海、浙江

从不良资产管理初创公司的地点来看,多数位于北京、上海、浙江、广东等经济发达地区,其中,北京25起,上海19起,浙江7起,广东5起。

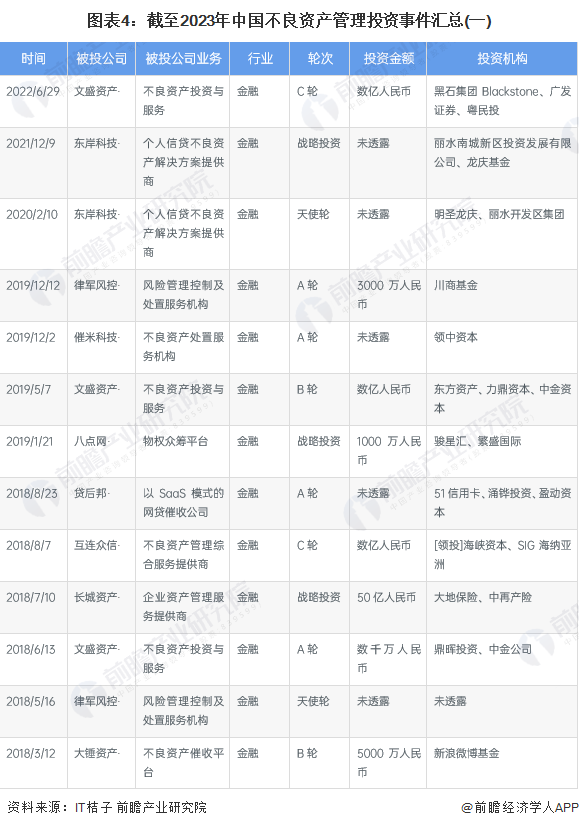

4、不良资产管理投资集中在不良资产综合管理平台

2018年至2023年,我国不良资产管理行业初创公司主要集中在不良资产综合管理平台方面,而通过多家科技公司的成立,可以看出,近年来,科技在不良资产管理行业中的重要性持续凸显。2018年至2023年,我国不良资产管理领域投资项目汇总如下:

从被投公司主营业务可以看出,近五年来,我国不良资产管理领域投资项目主要聚焦于不良资产的综合管理,主营业务主要为不良资产投资与综合服务提供商。此外,对于个贷不良、风险管理处置也是不良资产管理投资项目的两大发展方向。

5、不良资产管理的投资者以投资机构为主

从投资不良资产初创项目的公司类型来看,专业投资机构数量占多,城投公司占比较少,在2018年至2023年的投资事件中,投资者为专业投资机构的事件数量为16项,投资者为城投公司的事件数量为2项,因此可以推断,我国不良资产管理行业市场化程度逐渐提升。

注:同一投资事件,有时会涉及专业投资机构以及城投公司等多方参与,因此二者加总不等于全部投资事件数量。

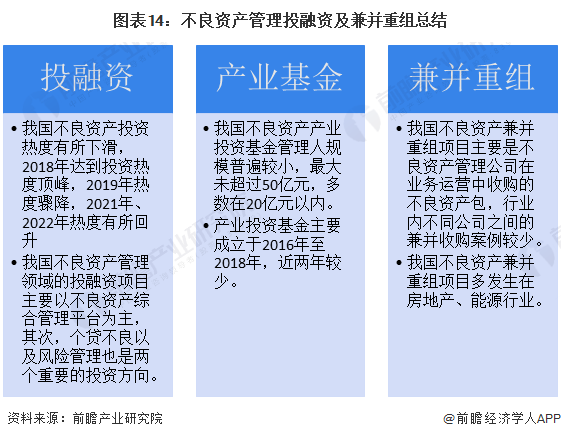

6、不良资产管理产业投资基金

我国不良资产管理产业投资基金数量较少,且管理人主要为国有企业。总体来看,不良资产管理产业投资基金的管理人在管规模均较小,不超过20亿元,成立时间集中在2016年至2017年。

7、不良资产管理并购项目多为地产、能源项目

截至2023年,不良资产管理公司相互收购的案例较少,行业的兼并及收购主要是指对于不良资产项目的收购与兼并。梳理2018年至2023年我国五大AMC不良资产管理公司的并购项目,可以看出,地产、能源项目是较为容易产生不良资产的行业,同时也是不良资产收购案例最多的行业。

8、不良资产管理行业投融资及兼并重组总结

回顾不良资产行业投融资情况,近年来热度有所降低,同时,由于新一代信息技术持续发展,搭建不良资产交易平台、以大数据为基础的风险识别系统的构建等也逐渐成为投资方面。而产业基金方面,现阶段规模较小。兼并重组方面,整体案例较少,多数集中在房地产、能源行业,这些行业也是逾期贷款、逾期债券高发的行业。我国不良资产行业投融资及兼并重组特点主要如下表所示:

更多本行业研究分析详见前瞻产业研究院《中国不良资产处置行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务