【行业深度】2023年中国水性印花胶浆行业竞争格局及市场份额分析 市场集中度较低

本文核心数据:市场份额;市场集中度;企业业务占比等

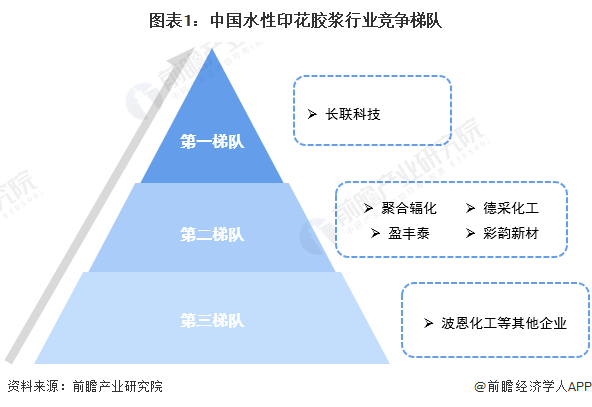

1、中国水性印花胶浆行业竞争梯队

丝网印刷作为纺织品服装印花最常用的工艺,人们习惯把应用在纺织品服装印花工艺的水性油墨称为“胶浆”。我国水性印花胶浆行业企业可分为3个竞争梯队,其中,位于第一梯队的是市占率大于10%的长联科技;位于第二梯队的是行业内占有一定市场份额、有独特的技术优势、客户优势较大的企业,包括聚合辐化、盈丰泰、德采化工、彩韵新材;位于第三梯队的是波恩化工等其他中小企业。

2、中国水性印花胶浆行业市场份额

目前,中国水性印花胶浆行业龙头企业是长联科技,2022年市场份额达到11.5%左右;位于第2-4位的是聚合辐化、盈丰泰、德采化工、彩韵新材,市占率处于1.5%-3%之间。

3、中国水性印花胶浆行业市场集中度

目前,水性印花胶浆行业内企业数量众多,但经营规模普遍较小,市场集中度相对较低。从规模集中度来看,2020-2022年,中国水性印花胶浆行业市场集中度呈逐年上升趋势。截至2022年底,中国水性印花胶浆行业约有200家企业,按销售额计排名前三的生产厂家占有约17.5%的市场份额,前五的生产厂家占有约21%的市场份额。

从地区集中度来看,截至2023年8月,国内生产水性印花胶浆的厂家主要集中在浙江、广东、山东、安徽、福建等省份,前五区域的集中度达到90%以上。

4、中国水性印花胶浆行业企业业务布局及优势分析

中国水性印花胶浆行业代表性企业中,注册时间最早的是德采化工,注册资本最高的是长联科技。此外,2022年企业的业务布局及具体优势分析如下:

5、中国水性印花胶浆行业竞争状态总结

从五力竞争模型角度分析,目前,我国水性印花胶浆行业潜在进入者及替代产品威胁较小;中游中小企业产品同质化现象较为严重,竞争较激烈;下游和中游链接紧密,下游纺织行业竞争较为激烈,有一定的议价能力;上游基础化工材料行业内企业产品应用范围较广,市场空间较大,议价能力一般。总体来看,行业竞争格局较好,随着行业优质企业不断创新产品、加强市场竞争力,未来行业市场集中度将逐步增加。

更多本行业研究分析详见前瞻产业研究院《中国纺织品数码喷墨印花系统行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务