【行业深度】2023年中国增强现实(AR)行业竞争格局及市场份额分析 专利申请人集中度中等且呈现下降趋势

增强现实(AR)行业主要上市公司:百度集团-SW(09888.HK)、阿里巴巴-SW(09988.HK)、腾讯控股(00700.HK)、联创电子(002036.SZ)、中光学(002189.SZ)、福晶科技(002222.SZ)、歌尔股份(002241.SZ)、水晶光电(002273.SZ)、道明光学(002632.SZ)等

本文核心数据:中国增强现实(AR)企业竞争梯队、中国增强现实(AR)企业市场份额、中国增强现实(AR)企业区域综合竞争

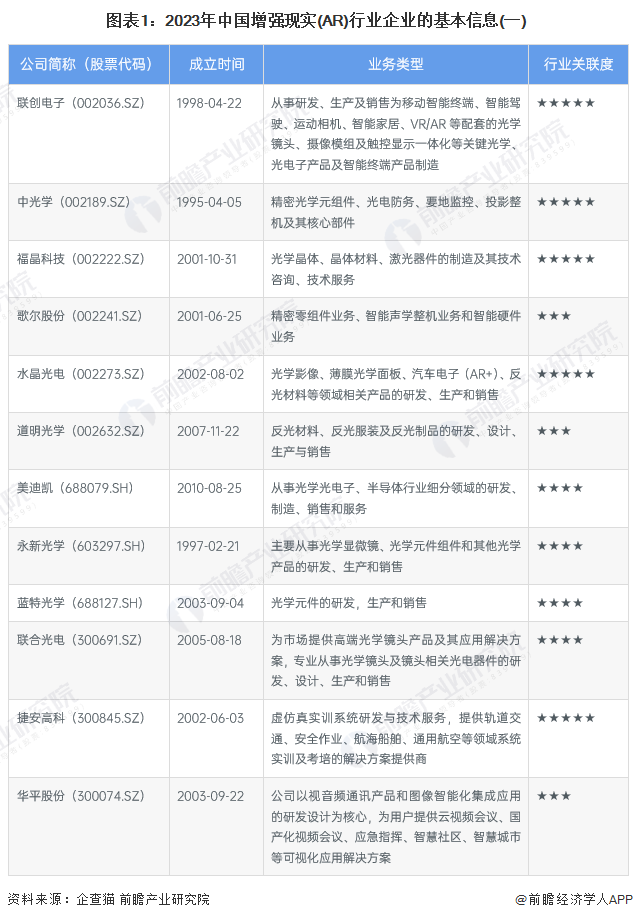

1、中国增强现实(AR)行业上市企业布局情况

目前,我国增强现实(AR)行业的上市企业主要包括:联创电子(002036.SZ)、中光学(002189.SZ)、福晶科技(002222.SZ)、歌尔股份(002241.SZ)、水晶光电(002273.SZ)、道明光学(002632.SZ)、华平股份(300074.SZ)、捷安高科(300845.SZ)、永新光学(603297.SH)、当虹科技(688039.SH)、美迪凯(688079.SH)、蓝特光学(688127.SH)、腾景科技(688195.SH)、蓝思科技(300433.SZ)、联合光电(300691.SZ)、百度集团-SW(09888.HK)、阿里巴巴-SW(09988.HK)、腾讯控股(00700.HK)。

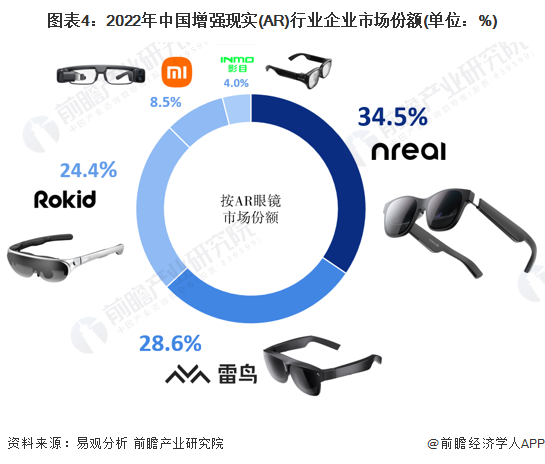

2、中国增强现实(AR)行业市场份额:Nreal市场份额最高

根据易观分析的数据,以2022年第三季度消费级AR眼镜主要线上平台的销量统计,Nreal市场份额最高,达34.5%;其次是雷鸟创新,市场份额达28.6%,二者合计市场份额超60%。Rokid、小米、影目科技同样榜上有名。

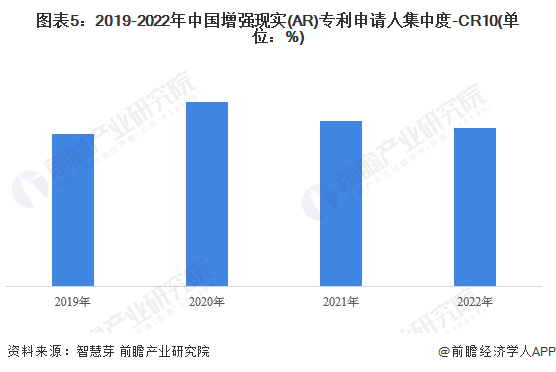

3、中国增强现实(AR)行业市场集中度:专利申请人集中度中等且呈现下降趋势

2019-2022年,中国增强现实(AR)专利申请人CR10呈现波动态势,由2019年的13.32%升至2020年的16.16%,随后两年下降,2022年为13.87%。整体来看,中国增强现实(AR)专利申请人集中度中等,但集中度在近两年呈现下降趋势。

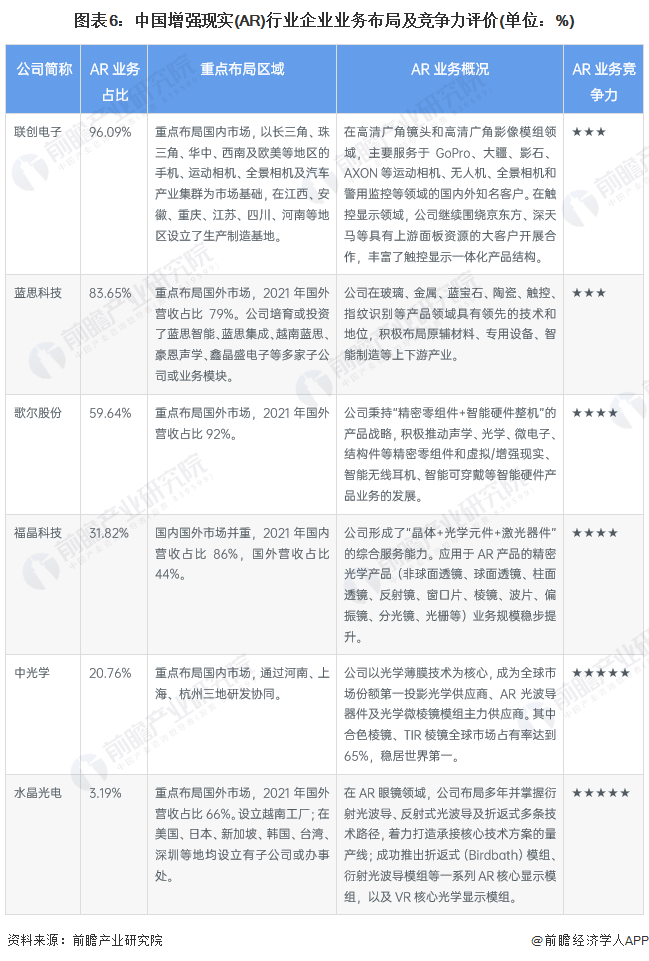

4、中国增强现实(AR)行业企业布局及竞争力评价:中光学、水晶光电的竞争力排名较强

从区域来看,联创电子、中光学重点布局国内市场,蓝思科技、歌尔股份、水晶光电重点布局国外市场;从增强现实(AR)业务情况来看,联创电子在广角镜头、影像模组、触控显示领域实力领先,蓝思科技在玻璃、蓝宝石等领域积累深厚,但仍处于探索AR产业链上游零部件的阶段;歌尔股份的精密零组件和智能硬件、福晶科技的精密光学器件、中光学的AR光波导器件、水晶光电的Birdbath模组和衍射光波导模组均为关键核心AR组件,已应用于AR产品。

从企业增强现实(AR)业务的竞争力来看,中光学、水晶光电的竞争力排名较强。

5、中国增强现实(AR)行业竞争状态总结:行业整体竞争程度较高

从五力竞争模型角度分析,因AR设备所需的光学模组和光学方案专用性较强、技术壁垒高、供应市场较为集中,导致供应商具备较强的议价能力;由于AR眼镜使用场景均衡,缺乏主力需求支撑,导致增强现实(AR)行业消费者的议价能力中等;由于我国AR行业处于萌芽期,行业增速高、吸引力大,潜在进入者威胁较大;VR设备是AR产品的主要替代品,但二者应用场景不完全相同,VR无法完全替代AR产品;由于当前AR行业的中小企业较多,行业整体竞争程度较高。

以上数据及分析请参考于前瞻行业研究院《中国增强现实(AR)行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务