行业深度!2023年中国物流信息化行业竞争格局及市场份额分析 公路和航运物流信息化行业集中度较高

物流信息化行业主要上市公司:中储股份(600787.SH);东杰智能(300486.SZ);厦门象屿(600057.SH)等

本文核心数据:物流信息化行业区域竞争、竞争格局

1、中国物流信息化行业竞争格局:可分为3个竞争梯队

从企业竞争力的角度来看,前瞻结合中国物流与采购联合会公布的物流信息化行业主要企业营收规模排名,总结出目前中国物流信息化行业企业竞争格局,综合来看远洋海运和厦门象屿以及顺丰控股在物流信息化业务中具备一定的竞争优势:

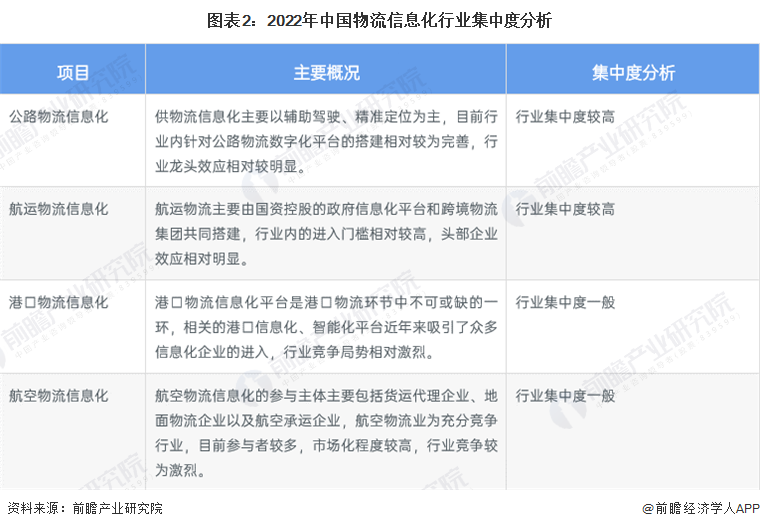

2、中国物流信息化行业市场集中度分析:公路和航运物流信息化行业集中度较高

从行业集中度的角度综合来看,物流信息化主要领域中公路物流信息化和航运物流信息化行业的集中度较高,龙头企业在营收规模和技术投入上相较于行业内其他企业有着较大的优势,而在港口物流信息化和航空物流信息化领域,受制于行业的发展阶段,整体的集中度相对不高。

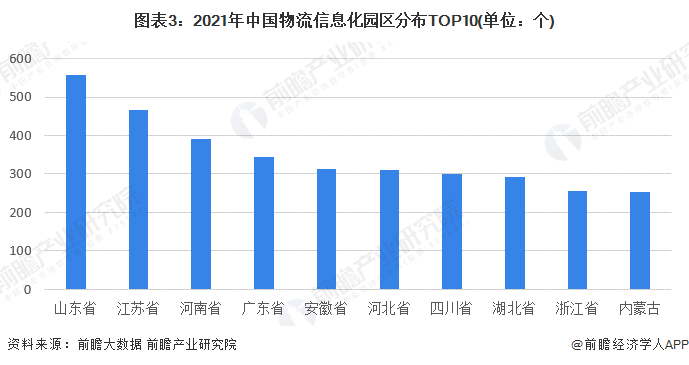

3、中国物流信息化行业区域竞争格局分析:山东、江苏、广东、河南产业园区数量超过300个

从区域分布的角度来看,2021年中国物流信息化总体呈现梯度发展态势,区域发展呈现竞相发展、百花齐放态势。其中山东、江苏、广东、河南的物流信息化产业园区数量超过300个,是中国物流信息化产业发展的中坚力量。

从企业分布上来看,京津冀、江浙沪和粤港澳区域是物流信息化龙头企业的主要聚集地,其中中储发展、中远海控等企业聚集在京津冀地区,南京智慧、南软信息等在江浙沪地区发展。

4、中国物流信息化行业龙头企业竞争战略:远洋海运、厦门象屿的竞争优势较为突出

从经营主体看,我国物流信息化行业目前形成了以国有物流运输和民营物流、电商平台为主的经营体系,其中远洋海运、厦门象屿等企业在技术实力和营业规模上有着较为突出的优势,顺丰控股、京东集团等企业也具备一定的平台优势。

中国物流信息化行业中,具备一定规模优势的平台提供商在市场竞争力和信息化技术上都有着一定程度的优势,其中远洋海运、厦门象屿作为行业龙头,在两项实力上都相较于其他企业有一定优势,在市场竞争力中,国内物流信息化头部企业在技术研发实力中有一定深耕行业的红利优势,在技术研发实力和营收规模上有较大的体量。

5、中国物流信息化行业竞争状态总结:行业新进入者威胁有所提升

根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,物流信息化行业的竞争情况如下图所示,综合来看行业对上游议价能力较弱,对信息系统软件和基础设施建设依赖程度较高,对下游的议价能力较强;行业现有竞争程度相对较高,主要体现在港口、航空信息化等行业的集中度相对不高,新进入者威胁也随着国家明确提出大力发展物流信息化产业而有所提升。

更多本行业研究分析详见前瞻产业研究院《中国物流信息化行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务