预见2022:一文深度了解2022年中国胶原蛋白行业市场规模、竞争格局及发展前景

本文核心数据:中国胶原蛋白市场规模、胶原蛋白相关专利申请数量

1、胶原蛋白行业概况

——定义、分类及应用情况

胶原蛋白(Collagen)又称胶原,是由三条肽链拧成的螺旋形纤维状蛋白质。胶原蛋白作为人体内的一种纤维蛋白,占人体蛋白含量的25%-33%,主要存在于皮肤、肌肉、骨骼等处,起到提高皮肤和肌肉弹性,增强钙质与骨细胞结合,保护骨骼健康等作用。胶原蛋白因此独特的生物特性,可广泛应用于美容、临床医学、食品、化工等领域,随着中国护肤美容与营养保健需求的扩张,胶原蛋白市场需求将迎来持续扩张阶段。

目前中国市场上的胶原蛋白产品按生产方式主要可以分为动物源性胶原蛋白和充足胶原蛋白两种,其中动物源性胶原工艺较为成熟、成本较低,但存在免疫排斥和过敏的风险;重组胶原蛋白虽然成本较高,但产品活性高、无感染风险,目前市场占有率逐渐提升。

2)胶原蛋白行业产业链剖析

胶原蛋白行业上游产品主要为生产动物源性胶原蛋白所需的牛跟腱等动物原料以及生产重组胶原蛋白所需的酵母浸粉和菌种等原材料。中游为胶原蛋白原料生产商,下游为胶原蛋白各个应用领域。值得一提的是,胶原蛋白行业中,大部分企业兼具中游胶原蛋白原料提取和下游产品加工能力。

胶原蛋白行业上游企业包括百洋股份、安琪酵母、海纳川生物等胶原蛋白制备原材料厂商,中下游为胶原蛋白原料提取及产品制造商,包括创尔生物、巨子生物、锦波生物、东宝生物等。

2、中国胶原蛋白行业发展历程:重组胶原蛋白技术正快速发展

1981年,史上第一款牛源胶原蛋白填充产品Zyderm正式获批,主要用于改善老年性皱纹,在欧美地区风靡一时。到1995年,全球大约已有百万级求美者参与使用。20世纪末,疯牛病席卷全球,对牛源胶原蛋白产品造成了重大打击,研究者将更多的目光投向了猪胶原产品和鱼胶原产品。2003年,范代娣教授等人成功培养类人胶原蛋白,重组胶原蛋白开始快速发展。

3、中国胶原蛋白行业政策背景:政策加持

中国政府对胶原蛋白行业的管理始于2008年;2008年,国食药监械发布《关于胶原蛋白软骨载体等产品分类界定的通知》,明确“重组人脱细胞真皮基质:包含胶原蛋白、纤维粘连蛋白、层粘连蛋白等细胞外基质成分,通过临时性覆盖皮肤创面,保护并促进创面修复,用于断层或小面积全层皮肤缺损的修复。该产品作为Ⅲ类医疗器械管理。”

随着胶原蛋白相关技术的进步和产品的迭代,国家也对相关政策进行了调整。2021年4月,国家药监局发布了《重组胶原蛋白类医疗产品分类界定原则》,规定“重组胶原蛋白类产品作为医用敷料应用时,若产品不可被人体吸收且用于非慢性创面,按照第二类医疗器械管理。”改变了之前胶原蛋白产品统一按照第三类器械管理的规定。

4、中国胶原蛋白行业发展现状分析

——中国胶原蛋白行业市场规模已突破两百亿元

随着“颜值经济”的不断发展,我国胶原蛋白市场规模不断扩大。根据弗若斯特沙利文的估计,2017-2021年,中国胶原蛋白产品市场规模从97亿元上升至287亿元,年均复合增长率达到了31.15%。其中2017-2021年,重组胶原蛋白市场规模年均复合增长率达到了63.8%,远高于动物源性胶原蛋白市场规模增速。

2)胶原蛋白产品应用情况:医疗健康为主要应用领域

胶原蛋白下游应用范围广泛,包括医疗、食品保健品、化妆品、医美、化工、饲料等多个领域。2020年,中国胶原蛋白产品中,48%应用于医疗健康领域(包括医美),32%用于食品领域,只有21%用于化妆品和其他领域。

由于重组胶原蛋白具有低排异反应、无动物源病毒携带风险等优点,其在医疗美容及护肤品领域的应用更加广泛。根据弗若斯特沙利文的数据,2021年,中国29%的重组胶原蛋白用于功效性护肤品、31%的重组胶原蛋白用于医用敷料、35%的重组胶原蛋白用于一般护肤品。

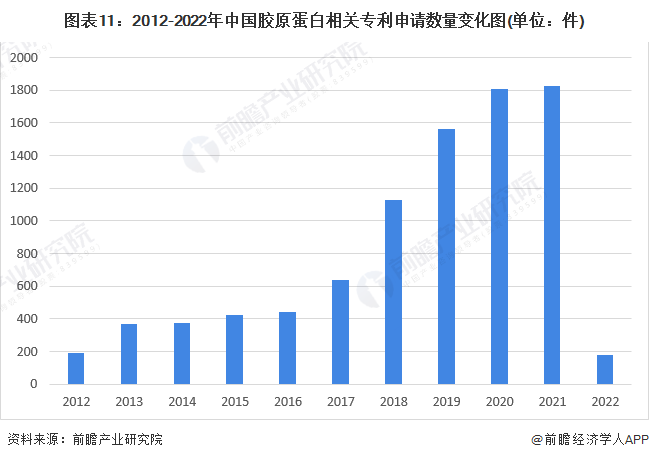

3)中国胶原蛋白行业专利申请数量快速上涨

2012-2021年,我国胶原蛋白相关专利申请数量快速增加,2020年和2021年已经超过了1800件,说明近几年国内胶原蛋白行业技术进步速度很快。

4)中国胶原蛋白行业投融资热度下降

尽管近几年胶原蛋白产品市场规模逐渐扩大,但是从投融资事件来看,胶原蛋白行业的热度在不断下降,2016年胶原蛋白行业有投融资事件3起,而2020年及2021年行业内仅有投融资事件1起。

5、中国胶原蛋白行业竞争格局分析

——区域竞争格局:华北和广东地区胶原蛋白企业数量最多

目前中国胶原蛋白生产企业具有较强的聚集性,华北地区的河北、山东地区为我国胶原蛋白生产企业最多的省份;其中河北地区胶原蛋白企业主要生产食品用胶原蛋白肠衣。另外广东地区也有较多的胶原蛋白生产企业。

2)企业竞争格局:中国胶原蛋白行业参与者众多

目前中国胶原蛋白龙头企业主要集中在胶原蛋白原料、医疗健康用胶原蛋白产品和胶原蛋白食品三大领域。胶原蛋白原料领域的代表性企业包括海南华研生物、东宝生物和百洋股份;医疗健康领域代表性企业为创尔生物、锦波生物、巨子生物、昊海生科;胶原蛋白食品领域有汤臣倍健、海力省、SWISSE等。

6、中国胶原蛋白行业发展前景及趋势预测

——食品领域成为重要增长极

胶原蛋白含有多种氨基酸,包括特有的羟脯氨酸和羟赖氨酸,羟赖氨酸是人体关节软骨组织必需的物质基础,人体无法合成,需要从食物中补充。在欧美等国家,胶原蛋白已成为人们非常喜爱的大众化食品。在亚洲,中国和日本自古以来就有食用肉皮冻、鱼鳞膏的习惯,补充胶原蛋白历史悠久。热别是在日本,胶原蛋白作为常用的食品添加剂,已形成巨大的市场。在国内,随着“健康中国”战略的提出,居民养生保健意识进一步提升,对于含胶原蛋白的食物需求也会不断增加,预计未来食品领域将成为胶原蛋白市场规模重要的增长极。

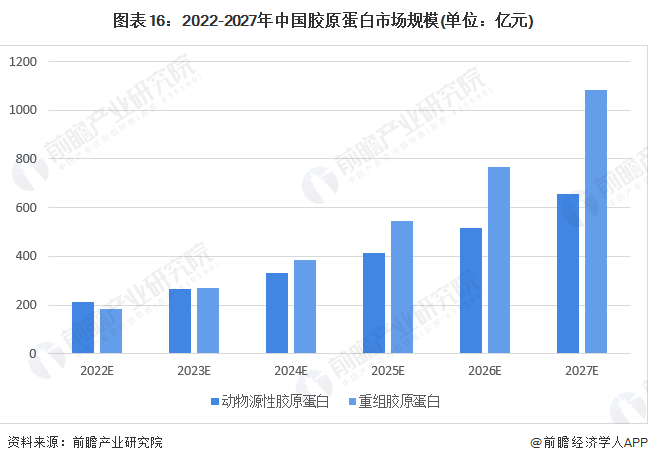

2)重组胶原蛋白成为市场主流

重组胶原蛋白具有无排异风险、无动物源性病毒感染风险等优点,更适合应用于食品及医疗健康领域;根据弗若斯特沙利文的预测,中国重组胶原蛋白市场规模将于2024年超过动物源性胶原蛋白。到2027年,中国胶原蛋白市场规模将会突破1500亿元,其中重组胶原蛋白市场规模超过1000亿元。

更多本行业研究分析详见前瞻产业研究院《中国胶原蛋白行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务