2022年全球医药包装行业市场规模及竞争格局分析 2021年市场规模突破千亿美元

医药包装行业主要上市公司:目前国内医药包装行业的上市公司主要有山东药玻(600529)、旗滨集团(601636)、正川股份(603976)等。

本文核心数据:全球医药包装市场规模、全球医药包装行业区域竞争格局、全球医药包装行业品牌竞争格局

1、全球医药包装市场规模超1000亿美元

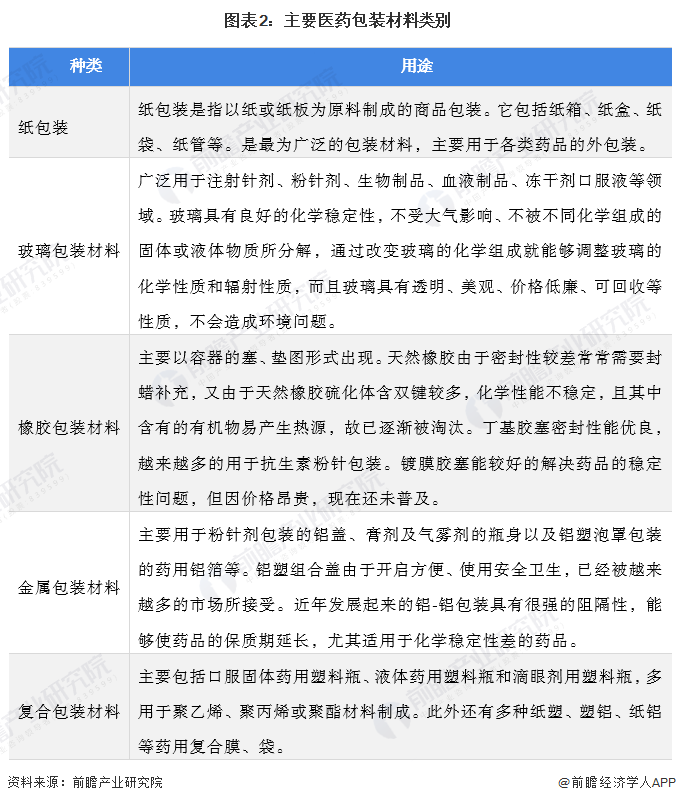

医药包装作为药品的载体,在保证药品在运输、储藏过程中的质量起到非常重要的作用,尤其是直接接触药品的内包装,所用材料的稳定性对药品质量有直接影响。

在2019年12月COVID-19爆发后,顶级生物技术和制药公司都在致力于开发针对该疾病的疫苗。因此,2020年,由于葛兰素史克(GSK)、阿斯利康、辉瑞、强生和Moderna等公司增加COVID-19疫苗产量,对医药包装的需求出现了大幅增长。随着来自世界各国的疫苗订单数量增加,2021年医药包装行业需求端较为活跃。

经过初步估算,2015-2021年全球医药包装行业市场规模逐年上升,且到2021年,全球医药包装行业市场规模为1093亿美元,年平均复合增长率为7.87%。

2、全球医药包装品类竞争格局:塑料包装应用占比最大

从材料种类来看,药用包装主要有纸包装、玻璃包装、橡胶包装、金属包装及塑料包装等几类,目前一些新型复合材料也正不断被引入这一领域。

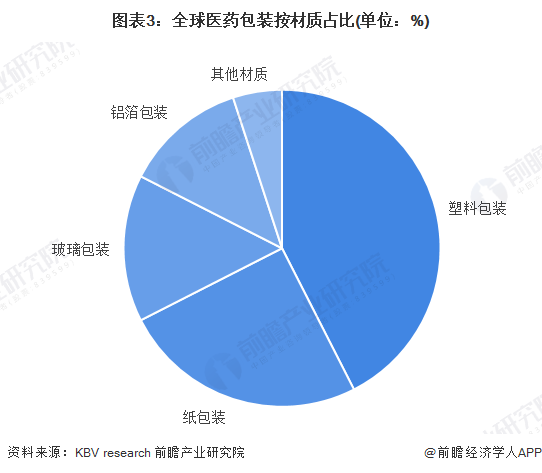

从全球医药包装按材质来看市场份额占比,塑料包装和纸包装仍是全球医疗包装主要应用材料。其中,塑料包装占比超40%,是最主要的医药包装应用材料。除此以外,玻璃包装和铝箔包装应用占比也较大,且由于新冠疫苗的普及上市,玻璃材质包装需求增长潜力较大。

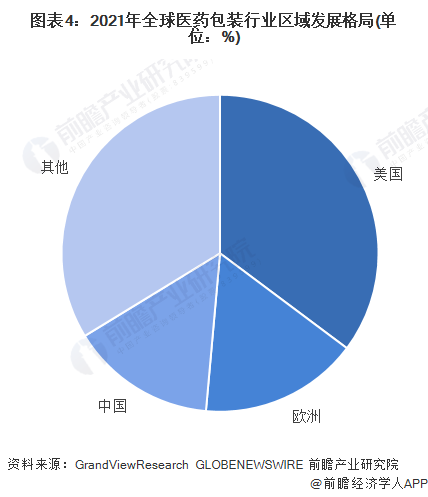

3、全球医药包装区域竞争格局:美国是全球最大的医药包装市场

从区域竞争格局来看,根据数据显示,2021年美国市场占比35 %,欧洲市场占比为16%,而中国市场占比为15%。其他市场占比为34%。综合来看,全球医药包装行业的主要市场集中在北美、亚太和欧洲地区。

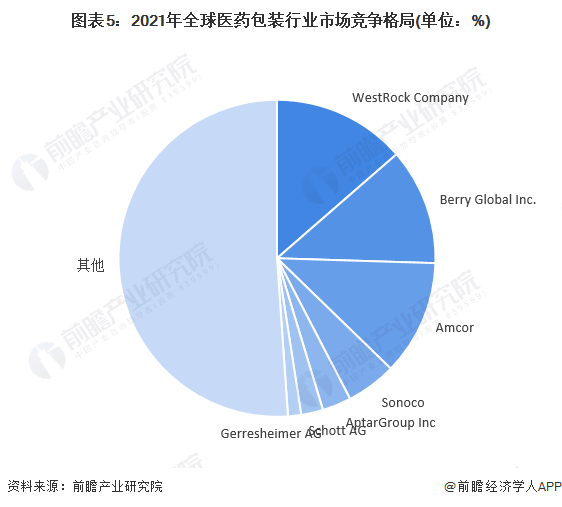

4、全球医药包装品牌竞争格局:行业整体集中度不高

2021年,全球医药包装行业竞争格局如下所示。WestRock Company、BerryGlobalInc.和Amcor的占比最多,分别为13.60%、11.89%和11.77%。整体来看,全球医药包装市场参与者分布较为分散,集中度不高,行业内竞争较为激烈,同质化问题较为严重。因此,行业内参与者需进行产品创新和技术升级,以期扩大自身市场规模,提升品牌力。

综合来看,全球医药包装市场仍具有较大的发展潜力,2021年,全球医药包装行业市场规模为1093亿美元,年平均复合增长率为7.87%。其中,按材质应用来看,塑料材质仍是全球最主要的医药包装应用材料,占比超40%;从区域分布来看,美国是全球最大的医药包装市场;从品牌竞争来看,全球医药包装市场参与者分布较为分散,集中度不高,行业内竞争较为激烈,同质化问题较为严重。

以上数据来源及分析请参考于前瞻产业研究院《中国医药包装行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务