2022年中国素质教育行业市场现状及发展前景分析 有望接棒K12在线教育

在线教育行业主要上市公司:目前国内在线教育行业的上市公司主要有豆神教育(300010)、学大教育(000526)、开元教育(300338)、中公教育(002607)、传智教育(003032)、行动教育(605098)、昂立教育(600661)等。

本文核心数据:在线教育用户规模、在校生规模、人均消费支出

1、素质教育模型有四大支柱

“素质教育”是中国教育的重要发展方向,但素质教育的概念并非中国所特有,而是目前世界上公认的未来教育的发展方向。除了中国结合自身的特色对素质教育进行探讨和实践之外,世界各国及国际组织都对未来的教育模式有着深入的探讨和理论研究。

2、多因素驱动素质教育行业发展

依据中科院报告,我国素质教育在九年义务教育乃至高中教育的实践已由早期试点转入全面普及阶段,素质教育对青少年长期综合能力培养的效果亦在一定程度上得以体现。我国在线素质教育也迎来发展的春天。尤其是2021年我国“双减”政策发布后,素质教育赛道引起多方资本的关注。那么,为何素质教育能够接棒K12,成为资本追捧的“香饽饽”呢?

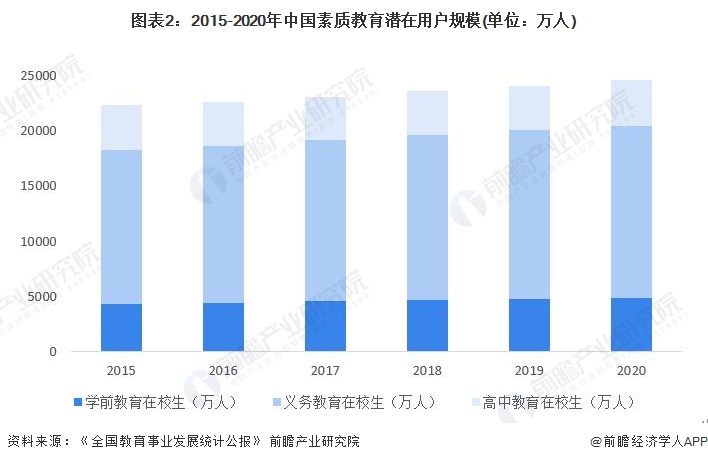

首先,依据历年《全国教育事业发展统计公报》数据,我国素质教育的潜在用户主要集中在学前教育、义务教育以及高中教育三个阶段,其中,义务教育阶段的用户占比最高,超过50%。2020年,我国素质教育潜在用户规模接近2.5亿人。素质教育赛道的用户基础庞大。

其次,我国居民人均教育文化消费支出逐年增长,为在线素质教育赛道的发展提供坚实资金支持。国家统计局数据显示,2015-2021年,我国居民人均教育文化娱乐消费支出基本呈上升趋势,除2020年因疫情影响有所下降。2021年,我国居民人均娱乐文化消费支出接近2600元。

再者,我国在线教育的渗透率也在逐年增加,用户线上接受知识输出的习惯性在增强。依据CNNNIC数据,2020年,我国在线教育用户规模达3.42亿,较2020年3月减少8125万,占网民整体的34.6%;手机在线教育用户规模达3.41亿,较2020年3月减少7950万,占手机网民的34.6%。下半年,随着疫情防控取得积极进展,大中小学基本都恢复了正常的教学秩序,在线教育用户规模进一步回落,但较疫情之前(2019年6月)仍增长了1.09亿,行业发展态势良好。

2021年上半年,由于K12市场的政策趋严,高等教育市场因疫情影响业务受到影响,如留学课程等,市场整体稍有降温,在线教育用户规模为3.25亿人,同比下降5567万人。但整体来看,随着VR、AI、5G、物联网等相关技术的更新,以及在线教育用户的时间逐渐碎片化,我国线上渗透率将逐步提升。

最后,政策方面也为在线素质教育方面提供了直接和间接的助力。从直接政策来看,2021年6月3日,国务院发布《全民科学素质行动规划纲要(2021—2035年)》,明确到2025年,我国公民具备科学素质的比例超过15%,各地区、各人群科学素质发展不均衡明显改善。到2035年,我国公民具备科学素质的比例达到25%,城乡、区域科学素质发展差距显著缩小,为进入创新型国家前列奠定坚实社会基础。

整体来看,素质教育囊括多维度的考量机制,我国的相关用户规模、用户习惯、以及相关支出和政策等都是在线素质教育的促进因素,该细分赛道的驱动力较强,有望接棒K12在线教育,成为在线教育行业的重要构成之一。

以上数据及分析请参考于前瞻产业研究院《中国在线教育行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务