重磅!一文深度了解2022年中国国家层面汽车行业政策汇总、解读及发展目标

汽车产业主要上市公司:比亚迪(002594)、吉利控股(00175.HK)、上汽集团(600104)、广汽集团(601238)、北汽蓝谷(600733)、长安汽车(000625)等

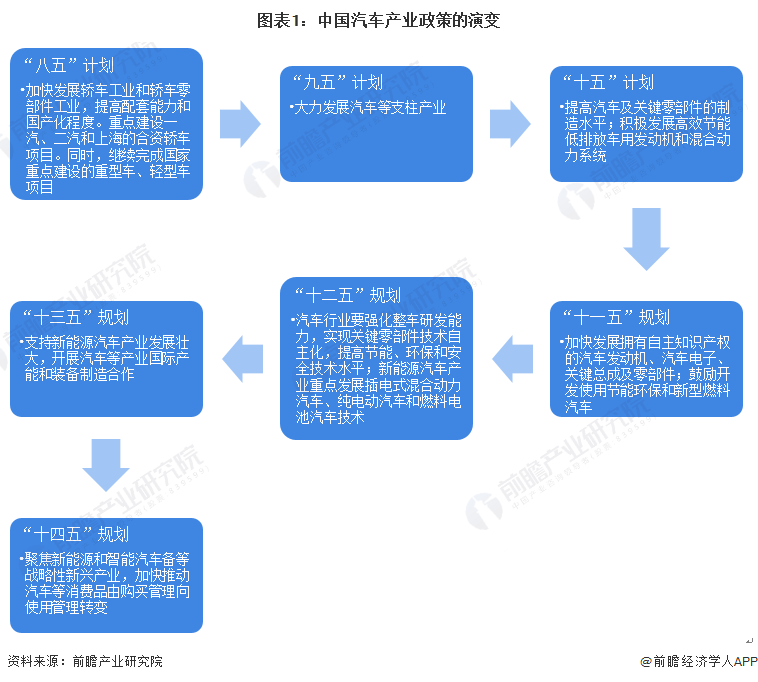

1、中国汽车行业政策历程图

自“八五”规划以来,中国汽车产业政策一直处于国家产业支柱型的国家战略层面,“八五”计划主要在于推动部分重点企业开始,“九五”计划在于在龙头企业引领下加大加快全国汽车产业,“十五”计划在于关键零部件的制造水平并开始关注节能低排的混合动力系统,“十一五”和“十二五”计划则将重点放至汽车(包含新能源汽车)的国产化,并加速新能源汽车的技术研发,“十三五”规划已然开展与国际产能和装备制造合作活动,而目前“十四五”对汽车产业的目标主要为发展新能源和智能汽车产业,并结合新一代信息技术、集成电路等高技术行业发展车联网技术。

从整个汽车产业政策走向来看,中国汽车产业政策紧紧贴合国情发展并较早开展新能源和智能汽车的研发活动,两者的起步时间在国际处于较为领先的地位。

2、中国国家层面汽车行业政策汇总及解读情况

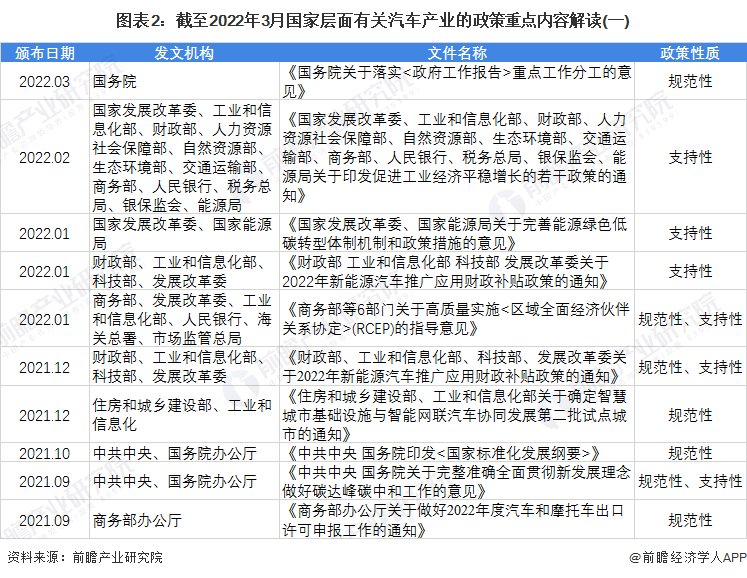

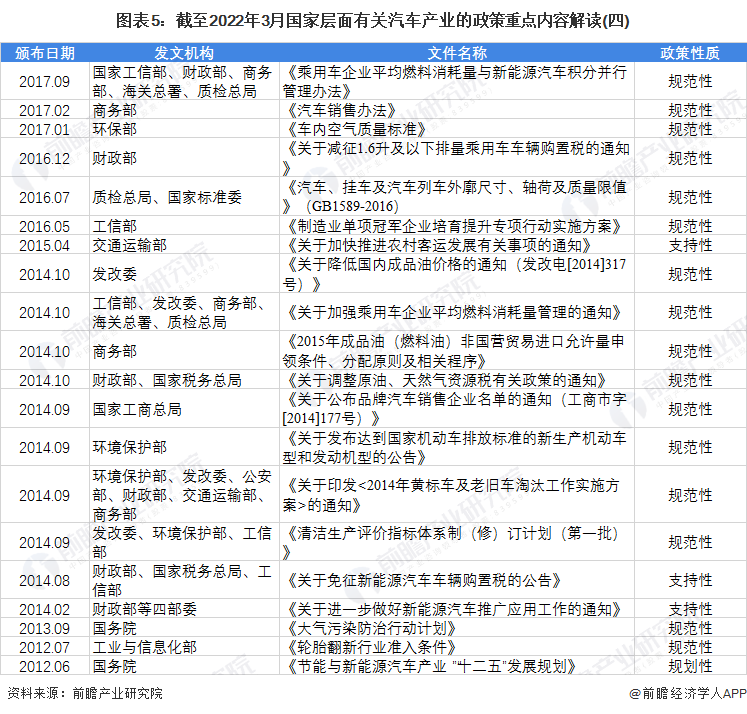

——中国国家层面汽车行业政策汇总情况

2018年以前,我国汽车产业政策主要为规范性文件,随着近年来中国汽车产业的蓬勃发展,实现汽车国产化,愈来愈多的政策倾向于规划类和支持类,汽车产业的主要政策内容为:对汽车消费的促进、对汽车产业发展规划、加强区域间(境内/境外)在汽车产业方面的合作、汽车产业低碳化要求、对汽车产业企业的补贴等方面。针对汽车产业的规划类政策较少,但各省市均相应国家号召,出台较多针对汽车产业的政策。

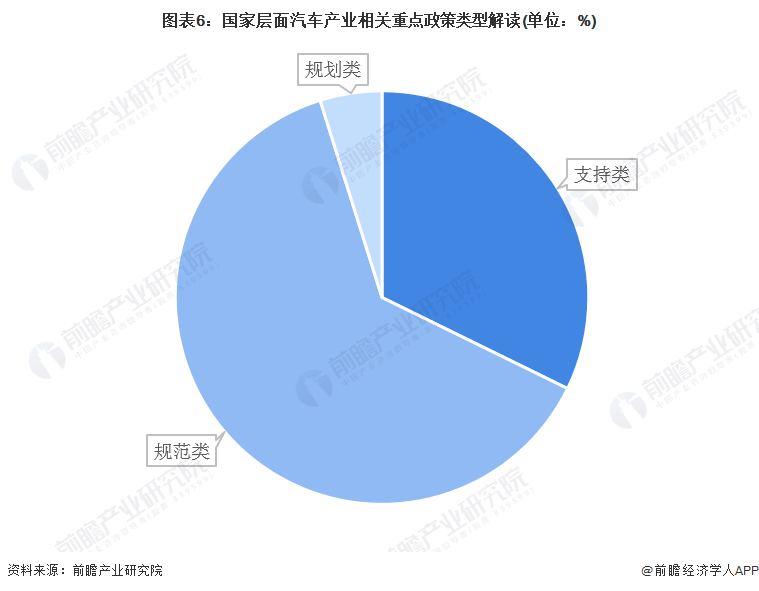

2)中国国家层面汽车行业政策类型解读情况

从国家层面的政策来看,或因汽车产业在质量、品控等使用安全相关方面较重要,故汽车产业规范类政策偏多,不仅如此,继新能源汽车“骗补门”之后,国家也相继发布了更严格、严谨的新能源汽车补贴规范性政策;而因国家层面的汽车产业政策绝大多数均偏向于中长期的规划,故规划类的政策相对较少,而国家汽车产业支持类政策也较多,通过补贴、专项资金、税收减免等方式鼓励居民的汽车消费、企业对新能源和智能汽车等战略性新兴产业的研发、以及汽车产业产业链上的补足、增强等行为。

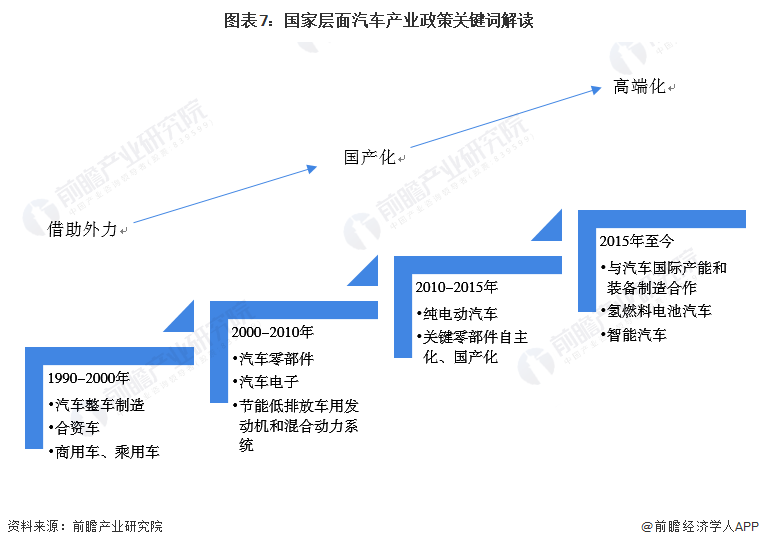

3)中国国家层面汽车行业政策关键词解读情况

从汽车产业政策关键词提炼来看,“八五”-“九五”规划期间主要是以发展汽车整车制造业(商用、乘用)为主,且借力外资力量成立合资企业以尽快吸收国外较高的生产技术水平; “十五”-“十一五”规划期间,汽车制造业正蓬勃发展,国家将汽车零部件、汽车电子作为主要汽车产业发展方向,同时推进龙头企业培育节能低排放车用发动机和混合动力系统技术;“十二五”规划期间,中国汽车产业政策出现较大的变化,关键词变为纯电动汽车及零部件自主化、国产化,表明我国汽车产业已具雏形,准备在冲击全球汽车生产大国的基础上,继续钻研纯电动汽车;从“十三五”规划开始,中国汽车产业政策从纯电动汽车转为氢燃料电池汽车和智能汽车,可以视为中国的新能源汽车已达一定成就,“十四五”正是攻克氢燃料电池汽车和智能汽车的“好时机”。从汽车产业关键词可以看出,中国汽车产业政策从借助外力,到国产化,再到高端化的走势。

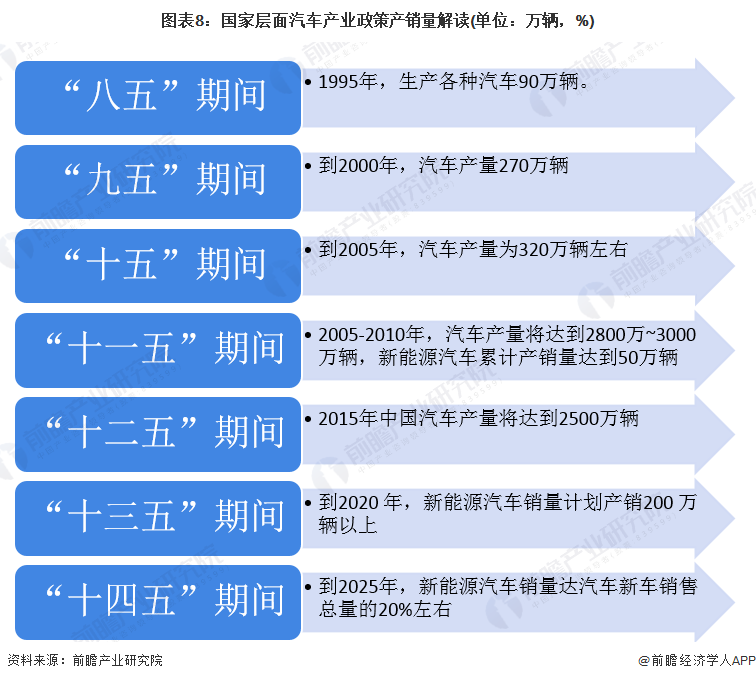

4)中国国家层面汽车行业政策产销量解读情况

“八五”-“十二五”规划期间,国家对汽车产量的规划从90万辆升为2500万辆左右。自“十一五”开始,新能源汽车产销量就已提上日程,“十一五”-“十三五”期间,新能源汽车的产销量从累计达50万辆升至200万辆以上;“十四五”期间,中国要求到2025年,新能源汽车销量达新车销售总量的20%左右。

3、中国国家层面汽车行业相关政策解读前景

在现阶段的汽车产业政策中,最备受大众关注的政策则是在新能源汽车的补贴政策和其配套基础设施建设规划政策。

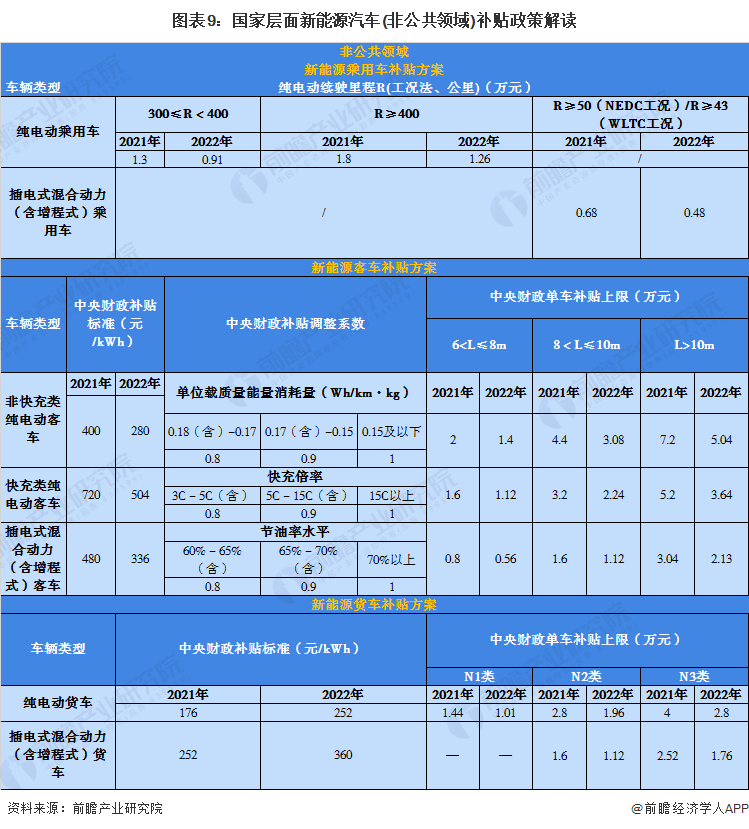

——中国国家层面新能源汽车行业补贴政策解读情况

从整体来看,非公共和公共领域的新能源汽车补贴均相较2021年有所退坡,所有补贴系数、补贴金额上限均有所下降;根据计算,2022年新能源汽车的补贴系数和补贴金额上限均下滑至2021年的70%左右。

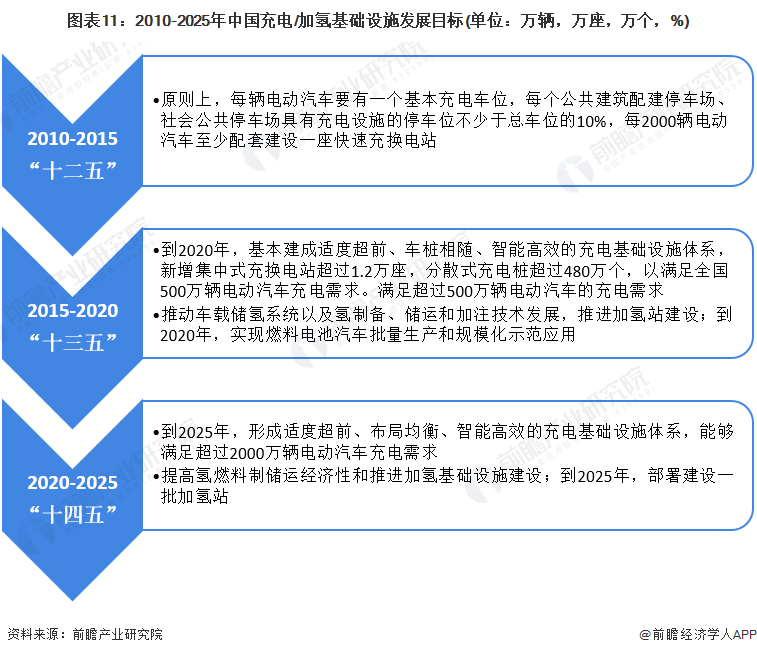

2)中国国家层面新能源汽车基础设施发展目标解读情况

国家层面新能源汽车基础设施的建设是自“十二五”开始,从一开始带充电设施的停车位不少于10%,每2000辆电动汽车配备一座快充站,到“十四五”末,要求建设满足2000万辆电动汽车充电需求的充电基础设施;不仅如此,随着汽车产业开始加速氢燃料电池汽车的发展,加氢站的建设也加入了新型基础建设的行列,从推进加氢站建设到提高氢燃料制储运经济性,并部署建设一批加氢站,表明了中国发展氢燃料电池汽车的决心,并展示了短短十年内实现氢燃料电池汽车发展所需的能力。

到2025年,中国充电基础设施的目标重点变为“加强乡镇等下沉地区的充换电保障能力”,表明在2020年之前,中国城镇充换电基础设施已基本达到目前纯电动汽车的需求,需要加速乡镇等下线地区的充换电基础设施布局。

以上数据及分析请参考于前瞻产业研究院《中国汽车整车制造行业需求前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务