2022年中国乳酸行业下游应用市场现状及发展前景分析 未来乳酸消费量将保持增长态势

乳酸行业主要品牌:NatureWorks、Corbion-Purac、国立科技(300716)、丹化科技(600844)、金发科技(600143)、万华化学(600309)、金丹科技(300829)、中粮科技(000930)等。

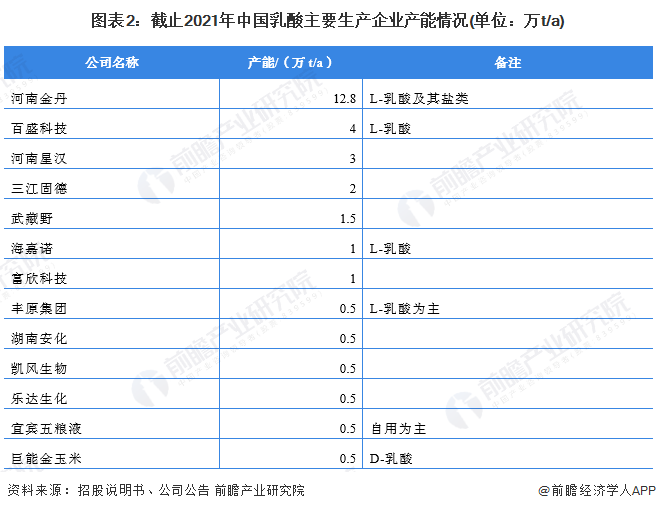

本文核心数据:全球乳酸产能分布、中国乳酸主要生产企业产能情况、中国乳酸表观消费量

1、全球乳酸产能为75万吨,中国占比约为37%

生物发酵法是乳酸生产主流工艺,发酵控制与分离提纯是工艺难点。目前全球乳酸产能约75万吨,海外公司的产能占比较多。我国是全球第二大乳酸消费国,也是最大的乳酸出口国。

全球目前有三家产能超过10万吨规模的企业,它们分别为荷兰科碧恩-普拉克(Corbion-Purac)公司、美国NatureWorks公司和金丹科技。其中,科碧恩-普拉克和NatureWorks均具备乳酸-乳酸盐-丙交酯-聚乳酸全产业链。科碧恩-普拉克现具有年产36万吨乳酸及其衍生物、丙交酯的生产能力,NatureWorks具备22万吨L-乳酸生产能力,但全部自用于15万吨聚乳酸工厂生产。

河南金丹科技是我国的乳酸行业的龙头企业,拥有12.8万吨的乳酸产能。其他生产乳酸的企业的产能较小,有一半企业的产能不足1万吨。

注:乳酸是一种天然有机酸,化学名为 2-羟基丙酸,具有 L-乳酸(左旋)和 D-乳酸(右旋) 两个旋光异构体

2、乳酸下游应用领域广泛,国内食品占比最大

乳酸及其衍生产品的选用范围广阔,下游运用主要为食品、医药、化妆品、饲料及纺织物等请多行业,可作为防腐保鲜剂、酸味剂、PH值调节剂、抑菌剂、保湿剂、清洁剂、生长促进剂、补钙剂等使用消费升级推动下游行业需求持续增长。

目前国内乳酸70%应用于食品饮料行业,属于刚性需求;乳酸应用排名第二的下游行业为PLA,但是应用于聚乳酸的乳酸仅占到12%。聚乳酸(PLA)是一种生物可降解的新兴材料,可应用于包装容器、医疗器械、纤维织物、农用薄膜、3D打印等多种领域,具有广阔的市场前景。

3、中国乳酸市场消费量在下游应用领域高速发展的大环境下将保持持续保持增长态势

根据IHSMarkit数据显示,2018年全球乳酸市场消费量约为51.8万吨,未来5年以5.6%的复合增速增长;国内表观消费量为8.38万吨,同比增长7.3%。乳酸行业的增长一方面来自于传统领域食品和饮料市场的需求拉动,另一方面药品和个人护理用品也将保持稳步增长,除此之外下游聚乳酸行业市场规模在迅速增加,将成为乳酸增长的重要动力。前瞻认为中国乳酸市场消费量在下游应用领域高速发展的大环境下将保持持续保持增长态势,年复合增长率约为6%,在2027年有望超过13万吨。

以上数据及分析请参考于前瞻产业研究院《中国乳酸行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务