干货!2022年中国集成电路封装行业市场竞争格局——通富微电:聚焦高端封测业务

集成电路封装产业主要上市公司:目前国内集成电路封装产业的上市公司主要有长电科技(600584)、通富微电(002156)、华天科技(002185)

本文核心数据:营业收入、营业利润、毛利率

1、 中国集成电路封装行业龙头企业全方位对比:通富微电VS长电科技

目前国内集成电路封装领先企业有通富微电、长电科技、华天科技等。其中通富微电与长电科技处于领先地位。从盈利能力来看,通富微电毛利率方面超过长电科技,而长电科技在营业收入、营业利润、净利润上更有优势。

2、通富微电-业务发展历程:积极进行扩产计划

1997年,中方与日本富士通合资成立南通富士通。2007年,南通富士通在深圳证券交易所上市(股票简称:通富微电,股票代码:002156)。2008年,公司开始实施国家科技重大专项(02专项)。2016年,收购AMD苏州与槟城各85%股权,并正式更名为通富微电子股份有限公司。2017年随着富士通股份的转让,国家大基金成为公司第二大股东。目前富通微电正积极进行扩产计划,2020年建成崇川车载品智能封测厂房。

3、通富微电-主营产品收入:集成电路封测占营收超过九成

2021年上半年,通富微电科技集团股份有限公司业务主要包括集成电路封装测试与其他业务,其中集成电路封装测试是其主要收入来源。2021年上半年,集成电路封装测试营收占比为98.50%;其次是其他业务,占比约为1.50%。

1)通富微电-集成电路封装主营收入区域构成:走出国门的企业

在区域销售方面,通富微电产品市场主要在境外。2021年上半年,中国境内实现销售收入占比为28.74%;境外地区销售收入占比为71.26%。

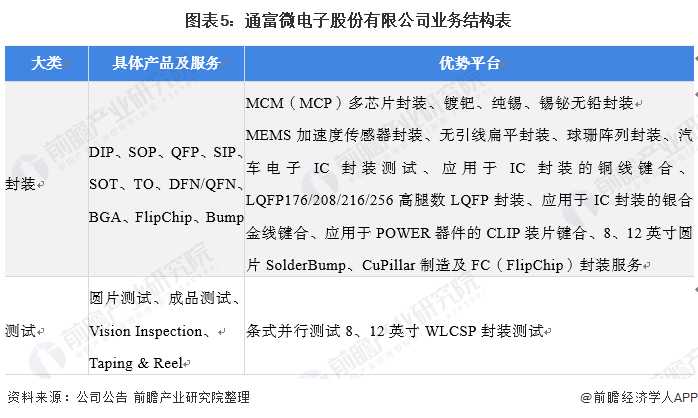

2)通富微电-集成电路封装业务现状:封测业务范围广泛

公司的业务集中在集成电路的封装和测试上。其中封装包括DIP、SOP、QFP、SIP、SOT、TO、DFN/QFN、BGA、FlipChip、Bump等,测试业务包括圆片测试、成品测试、Vision Inspection、Taping & Reel等,涵盖范围十分广泛。

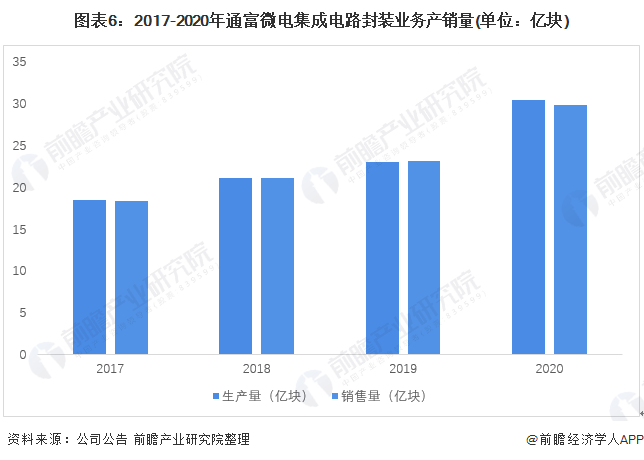

3)通富微电-集成电路封装业务现状:产销量不断提升

受下游需求上涨影响,2017-2020年,通富微电集成电路封装产销量不断提升。2020年产销量分别为30.26亿块和29.75亿块,同比分别增长32.06%和29.01%,增长幅度十分可观。

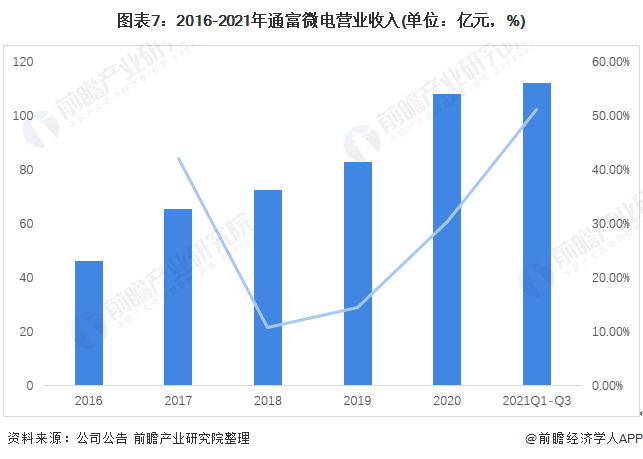

4、通富微电-集成电路封装业务经营业绩:营收增长迅速,公司营利能力强

从公司经营情况来看,2016-2020年,公司营业收入逐年提高。2020年,公司实现营业收入107.69亿元,同比增长30.27%。2021年前三季度实现营业收入112.04亿元,同比增长51.0%。

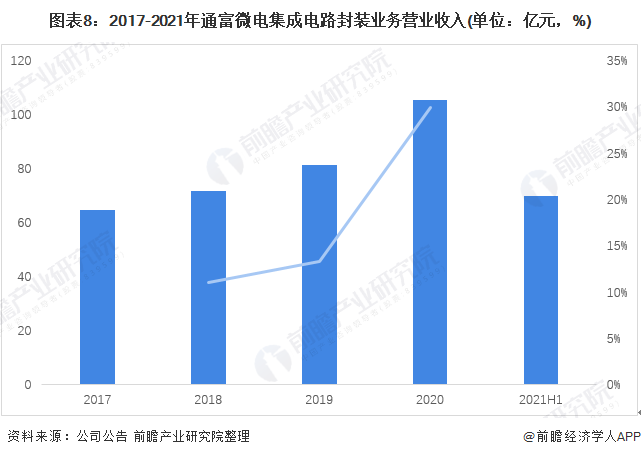

2017-2020年,通富微电的集成电路封装业务收入稳步增长,2020年集成电路封装收入105.36亿元,同比增长29.88%。2021年上半年集成电路封装业务收入69.82亿元。

在毛利率方面,2016-2020年,通富微电毛利率呈波动上涨趋势,2018-2019年随着集成电路封装行业下降公司毛利率有所下跌,2019年降为12.70%。2021年上半年随着集成电路封装需求逐步回升,毛利率增长至17.74%。

5、通富微电-业务经营战略:聚焦高端封测业务

公司总体战略为“立足本地、异地布局、兼并重组,加快发展成为世界级封测企业”。“十四五”期间通富微电正处于战略机遇叠加期,政策红利释放期,将重点开展以下几项工作:

以上数据来源及分析请参考于前瞻产业研究院《中国集成电路封装行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务