2022年中国美妆电商行业市场规模及竞争格局分析 三大电商平台市场竞争激烈

行业主要企业:上海家化(600315)、拉芳家化(603630)、珀莱雅(603605)、 青岛金王(002094)、国药现代(600420)、朗姿股份(002612)、青松股份(300132)、名臣健康(002919)

本文核心数据:中国美妆电商渗透率、中国美妆电商交易规模

1、2020年我国美妆电商行业交易规模接近200亿元

根据网经社数据,2019年我国美妆电商行业交易规模达151.6亿元。根据国内最大的网上购物平台阿里第三方数据披露,2020年美妆品类GMV同比增长31.17%,以此为依据测算2020年中国美妆电商行业交易规模达198.8亿元,受疫情影响,增速较2019年下降。

2、中国美妆电商市场竞争激烈

目前,中国美妆电商市场竞争激烈,市场的参与者主要有三大派系,分别是综合电商平台、垂直电商平台和内容电商平台。综合性电商平台主要包括淘宝天猫等;垂直性平台的代表公司有丽人丽妆、聚美优品;内容性电商主要以小红书、快手、抖音为代表。

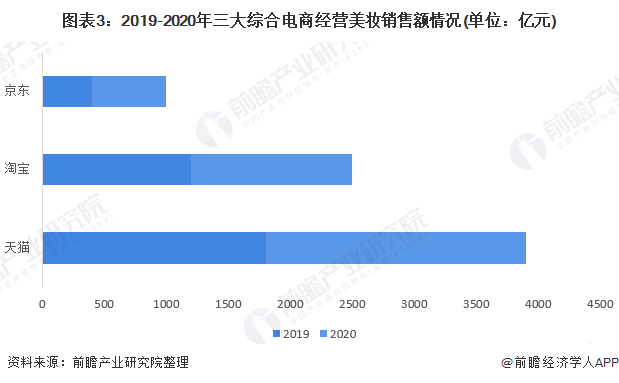

3、中国美妆电商-综合性电商美妆销售额:天猫独大

从三大平台的份额看,无论是2019年还是2020年,美容化妆品销售额占比都是天猫独大,占据50%以上的份额;淘宝为第二大平台,是京东平台份额的2倍还多,不过2020年的占比相较2019年有所下降;京东2020年的销售额占比15.4%,相较2019年有所上升。

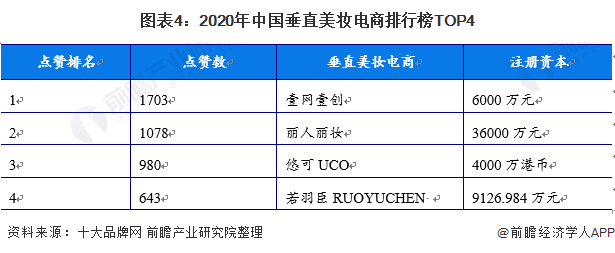

4、中国美妆电商-垂直性电商排名情况:壹网壹创拔得头筹

从整个市场来看,我国的垂直性美妆电商按十大品牌网中搜集的点赞数排名,壹网壹创和丽人丽妆都有1000以上的点赞数,排明前列。我国排名前列的垂直性美妆电商均和国内外的美妆品牌直接签约合作,壹网壹创公司已与宝洁集团、强生(中国)百雀羚集团、美国伊丽莎白雅顿公司、日本资生堂集团、韩国爱茉莉太平洋集团等知名企业合作并开展了长期、深入的电子商务合作。丽人丽妆是国内大型线上化妆品营销零售服务商,与佳丽宝、爱茉莉太平洋、汉高等国际化妆品集团授权合作,获得包括希思黎、奥伦纳素、雪花秀、兰芝、施华蔻等六十多个全球品牌在中国的授权,成为品牌坚实的合作伙伴。

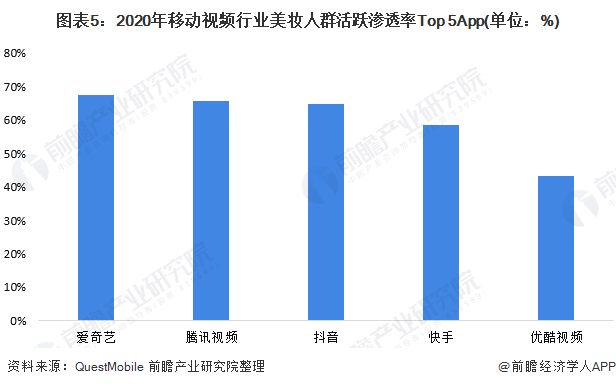

5、中国美妆电商-内容型电商美妆人群活跃渗透率:爱奇艺渗透率最高

现在移动互联网的发展迅速,人们可以随时随地的观看视频,据QuestMobile数据显示,美妆人群的渗透率排名前五的视频平台分别是爱奇艺、腾讯视频、抖音、快手和优酷视频。美妆人群也是精致的生活记录者,热衷于刷短视频、看直播,抖音、快手是他们使用最多的短视频直播平台,抖音的美妆人群活跃渗透率高于快手。

整体来说,我国美妆电商行业目前竞争较为激烈,各类型电商均有不同的龙头企业。

以上数据及分析请参考于前瞻产业研究院《中国美妆新零售行业市场前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务