2022年中国楼宇智能化行业发展现状及市场规模分析 企业规模较大且扩张速度较快

国内楼宇智能化行业主要上市企业:同方股份(600100)、泰豪科技(600590)、延华智能(002178)、电科数字(600850)、达实智能(002421)、太极股份(002368)、银江技术(300020)等。

本文核心数据:市场规模、细分领域占比、区域占比、企业规模

1、中国楼宇智能化行业发展迅猛且历经三大阶段

在我国,楼宇智能化起源于20世纪90年代,起步较晚,但发展迅速。中国楼宇智能化的发展前后大体经历过三个阶段,分别是初始发展阶段、规范管理阶段和发展阶段,我国楼宇智能化从最开始的理念成型到市场需求认可,再发展至如今的高新技术融合阶段;而我国楼宇智能化的应用市场从宾馆酒店和写字楼,到如今的广泛应用于医院、校园和博物馆等场景。综合来看,中国楼宇智能化发展十分迅猛。

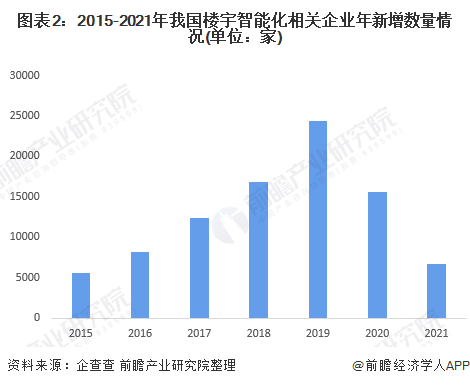

2、中国楼宇智能化企业规模较大且扩张速度较快

目前,我国楼宇智能化行业正处于高速发展期。在“企查查”网站中搜索“楼宇智能化”相关企业,2015-2021年,我国楼宇智能化相关企业新增数量呈先上升后下降的趋势,从2015年约5500家,增长至2019年的24404家,增长幅度近3.5倍;2021年,新增企业数量下降至约6600家。从一定程度上,行业内企业规模较大,企业数量扩张较快,行业参与者对于该行业的发展较有信心。

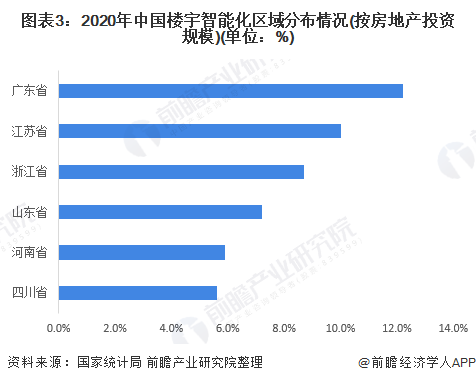

3、中国楼宇智能化区域分布:广东江苏和浙江是行业重点发展区域

根据国家统计局2020年各省市房地产投资数据,目前楼宇智能化市场主要集中在广东、江苏、浙江、山东、河南和四川地区,占比分别为12.2%、10.0%、8.7%、7.2%、5.9%和5.6%。受到省市经济发展和人口密度等条件影响,目前楼宇智能化的重点投资区域集中在沿海地区和一二线城市上,未来行业的重点示范区域也将集中在上述区域中。

4、中国楼宇智能化行业细分领域:住宅领域智能化规模占比最高

细分领域方面。2020年,住宅建筑领域智能化规模占比最高,超过50%;其次是公共建筑,占比接近30%;同时工业建筑楼宇智能化市场占比接近20%。住宅建筑领域智能化规模占比最高,这主要是因为目前各地房地产开发商所开发的楼宇智能化项目普遍受到购房者的青睐,北京、上海、广州、深圳等一线城市的高端住宅项目对国内房地产市场示范作用明显。

5、当前中国楼宇智能化市场规模超过7000亿元

根据2021年12月由美控智慧建筑联合亿欧智库共同发布的《中国楼宇自控白皮书》,2021年中国楼宇智能化市场产值约达为7238.2亿元,结合近几年行业的发展趋势,经过初步估算,2016-2021年中国楼宇智能化市场规模逐年上升,存量规模接近5000亿元而新增规模超过2200亿元。因楼宇智能化在低碳、节能方面优势突出,同时能为人们生活带来更多舒适体验,加之政府对楼宇智能化建设规范化、科学化的引导,未来楼宇智能化发展前景较好。

以上数据及分析请参考于前瞻产业研究院《中国楼宇智能化行业市场深分析及投资战略研究报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务