预见2022:一文深度了解2022年中国金属包装行业市场规模、竞争格局及发展前景

行业主要上市企业:目前,中国金属包装行业上市企业主要有万顺新材(300057)、宝钢包装(601968)、奥瑞金(002701)、华源控股(002787)、中粮包装(00906.HK)、嘉美包装(002969)、英联股份(002846)等。

本文核心数据:金属包装产业产业链、金属包装行业规模以上企业数量、金属包装行业规模以上企业销售收入、金属包装行业进口额、金属包装行业出口额

1、金属包装行业概况

——定义及分类情况

金属包装是指采用金属薄板制成的薄壁包装容器,主要产品有饮料易拉罐、食品罐、化工罐、啤酒罐和气雾罐等。

2)金属包装行业产业链剖析:上下游关系密切

金属包装行业上游为钢铁行业,以马口铁、铝材行业等供应商为主,原材料的价格将直接决定金属包装的成本,进而影响企业的利润。下游为食品饮料、酒类、医药、日化产品等,下游消费景气度与金属包装需求紧密相关。中国金属包装行业产业链如下:

金属包装上游原材料供应商代表企业有天津嘉顺、南山铝业、统一马口铁、宝钢股份、广州太平洋等;中游金属包装制造行业代表企业有中粮包装、宝钢包装、嘉美包装等。

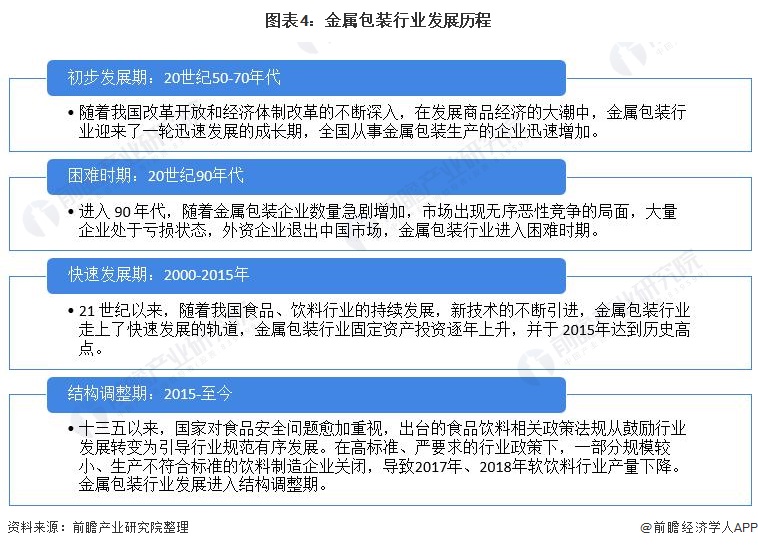

2、中国金属包装行业发展历程:行业经历快速发展后进入调整期

我国的金属包装行业从20世纪50年代起步,60、70年代得到初步发展。随着我国改革开放和经济体制改革的不断深入,在发展商品经济的大潮中,金属包装行业迎来了一轮迅速发展的成长期,全国从事金属包装生产的企业迅速增加至约700至1000家。进入90年代,随着金属包装企业数量急剧增加至约1500家,市场出现无序恶性竞争的局面,大量企业处于亏损状态,外资企业退出中国市场,金属包装行业进入困难时期。21世纪以来,随着我国食品、饮料行业的持续发展,新技术的不断引进,金属包装行业走上了快速发展的轨道,金属包装行业固定资产投资逐年上升,并于2015年达到历史高点。特别是2010年以来,基于对二片罐行业前景的一致看好,国内外金属包装企业加码二片罐市场,中小型啤酒厂也纷纷投资新建二片罐生产线,金属包装行业固定资产投资额从2010年的104.73亿元增长至2015年的297.05亿元,年均复合增长率达到23.18%

十三五以来,国家对食品安全问题愈加重视,出台的食品饮料相关政策法规从鼓励行业发展转变为引导行业规范有序发展。在高标准、严要求的行业政策下,一部分规模较小、生产不符合标准的饮料制造企业关闭,导致2017年、2018年软饮料行业产量下降。受下游食品饮料行业需求下降的影响,金属包装行业的收入规模出现一定程度下滑。根据国家统计局数据,2017年全国规模以上金属包装企业实现主营业务收入1,293.01亿元,同比下滑8.33%,系近年来首次出现下降,2018年下滑幅度扩大至13.84%,金属包装行业发展进入结构调整期。

3、中国金属包装行业发展现状分析

——绿色升级导致行业中国金属包装企业数量下降

当前,国家进入低增长、稳增长的历史新时期,先后推出一系列食品安全法规,环保绿色规则,推动产业全面绿色升级,金属包装容器制造行业面临着行业淘汰落后产能,供给侧改革深化的新环境。2020年我国金属包装行业规模以上企业(年营业收入2000万元及以上全部工业法人企业)734家,较2019年减少了1家。

2)中国金属包装行业需求规模出现负增长

近年来,随着居民生活水平的提高及国民经济的增长,食品、饮料、医药等相联行业的消费需求呈增长态势,中国金属包装容器制造行业的发展迅速。2020年我国金属包装容器制造行业规模以上企业实现主营业务收入1083.26亿元,同比下降7.84%;2021年上半年,金属包装容器制造业累计完成营业收入652.44亿元。

目前,饮料罐是金属包装下游需求中占比最高的细分品类,占比约33%;其次是金属盖,占比约15%;金属大罐、食品罐和化工罐占比分别为13%、12%和11%。

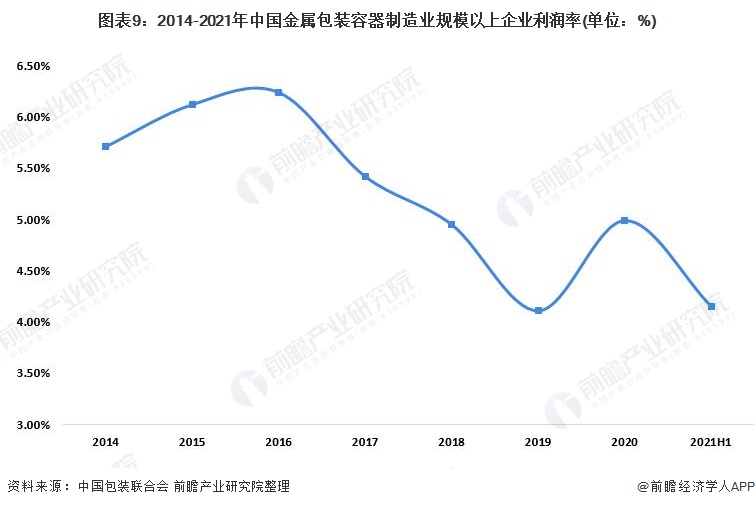

3)中国金属包装行业利润大幅增长

2020年,全国金属包装容器制造行业累计完成利润总额54.05亿元,同比增长8.69%。2021年上半年,行业规模以上企业累计完成利润总额27.06亿元,同比增长67.12%。

2020年中国金属包装行业利润率为4.99%,较2019年的4.11%提升0.88%。2021年上半年,金属包装容器制造行业累计营业收入利润率为4.15%,同比增长0.84%。

4)广东为我国金属包装最大出口地区

金属包装包装工业的重要组成部分。金属包装容器企业主要为食品、饮料、油脂、化工、药品及化妆品等行业提供包装服务。

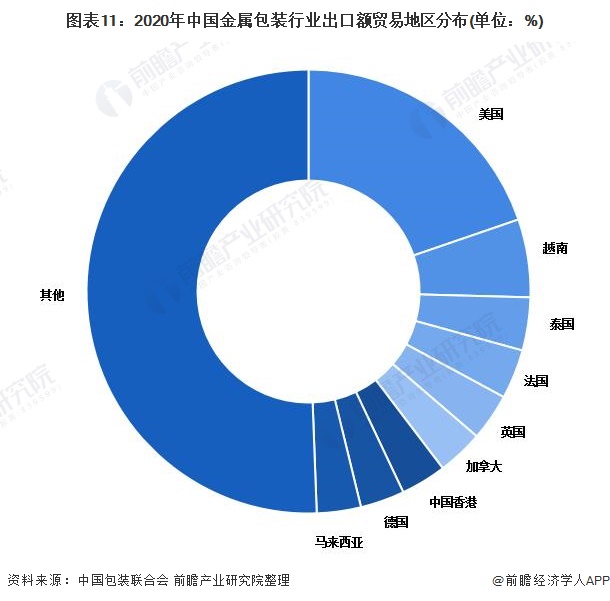

近年来,随着我国对外贸易规模的不断扩大,金属包装行业出口市场规模不断增长。根据海关总署数据显示,2020年我国金属包装行业累计完成出口额20.34亿美元,同比增长0.20%,受新冠疫情影响,出口额增速较2019年大幅下降。

从出口贸易地区情况来看,2020年中国金属包装行业出口额排在前五位的地区依次是美国、越南、泰国、法国和英国。其中,美国完成累计出口额4.01亿美元,占比19.74%;越南完成累计出口额1.16亿美元,占比5.68%;泰国完成累计出口额0.79亿美元,占比3.86%。

从出口来源地情况来看,2020年我国金属包装出口额排在前五位的地区依次是广东、浙江、福建、江苏和山东。其中,广东完成累计出口额10.52亿美元,占比51.72%;浙江完成累计出口额3.19亿美元,占比15.68;福建完成累计出口额2.1亿美元,占比10.34%。

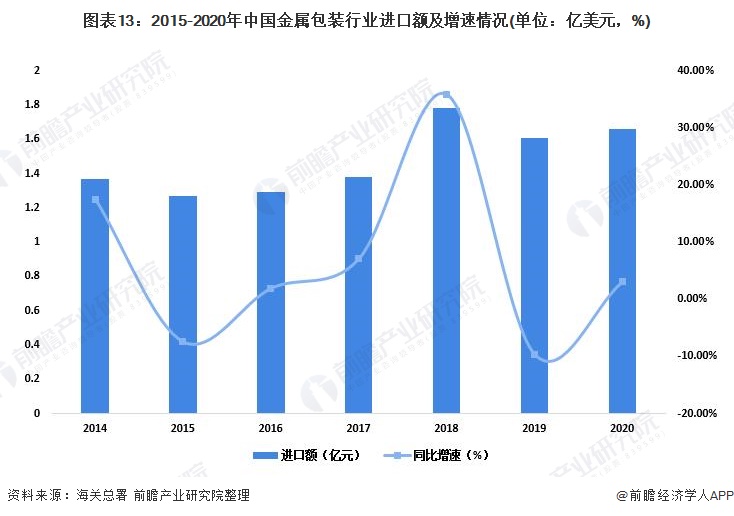

5)中国金属包装进口额恢复增长

在金属包装行业进口市场上,经历了2019年的下降后,2020年我国金属包装行业进口额有所回升,累计完成进口额1.66亿美元,同比增长3.05%。

从进口贸易地区来看,2020年我国金属包装行业进口额排在前五位的国家和地区依次是韩国、日本、美国、德国和中国(存在复进口情况)。其中,韩国完成累计进口额0.29亿美元,占比17.52%;日本完成累计进口额0.28亿美元,占比16.87%;德国完成累计进口额0.18亿美元,占比10.73%。

从进口目的地分布来看。2020年我国金属包装进口目的地排在前五位的地区依次是长海、江苏、广东、浙江和山东。其中,上海完成累计进口额0.35亿美元,占比21.12%;江苏完成累计进口额0.28亿美元,占比16.69%;广东完成累计进口额0.17亿美元,占比10.09%。

4、中国金属包装行业竞争格局分析

——区域竞争格局:广东省金属包装企业数量最多

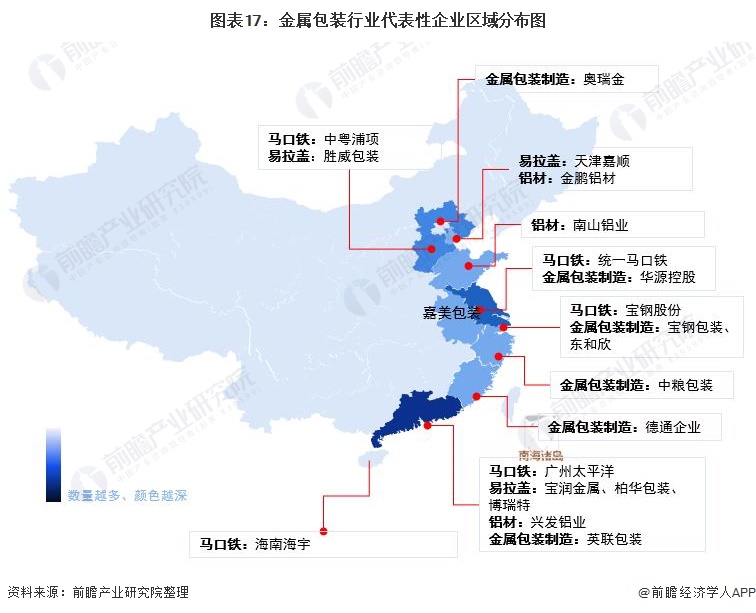

从我国金属包装行业产业链企业区域分布来看,金属包装行业产业链企业在全国绝大多数省份均有分布。其中广东省金属包装企业数量分布最多,同时山东、江苏、浙江等省份企业数量也相对集中。

从代表性企业分布情况来看,广东省代表性企业较多,如广州太平洋、宝润金属、柏华包装等。除了广东省之外,上海市、江苏省也有较多金属包装行业代表性企业分布。

2)企业竞争格局:中国金属包装行业市场集中度较高

目前,我国金属包装企业主要分为三类:

第一类是本土龙头企业:具有丰富的本土管理经验、运作经验和较高的品牌知名度,对本土市场有深入的了解,产业布局贴近客户,生产灵活度高;占有领先的市场份额,有利于发挥规模、成本优势。代表企业有奥瑞金(002701.SZ)、昇兴股份(002752.SZ)、宝钢包装(601968.SH)、中粮包装(00906.HK)、嘉美包装等。

第二类是国际大型金属包装企业:凭借其自身技术优势、资本优势进入中国市场,分享中国金属包装行业的增长;具有国际领先的技术和丰富的管理经验,其产品在节能环保、安全性和模具工艺等方面具有优势,代表企业有波尔亚太、皇冠。

第三类是中小型金属包装企业:目前我国中小型金属包装生产企业数量众多,普遍不具有规模经济优势,技术水平落后,产品档次较低,使得低端金属包装市场长期处于供过于求的状态,相当一部分企业面临被淘汰或被整合的局面。

根据中国包装联合会公布的“2020年度中国包装百强企业排行及行业分类排行名单”,在金属包装企业中,2020年奥瑞金排名第一,营业收入为105.61亿元,市场份额为9.75%;中粮包装排在第二位,营业收入为73.45亿元,市场份额为6.78%;宝钢包装排名第三,营业收入为57.17亿元,市场份额为5.28%。

5、中国金属包装行业发展前景及趋势预测

——2026年中国金属包装行业市场规模有望超过1400亿元

随着居民消费观念的转变和消费需求的提升,软饮料行业将呈现产业结构调整、品种增多,消费多元化、方便快捷、营养健康等新趋势,推动我国金属包装行业持续增长,未来几年国内金属包装行业仍存在可观的发展空间。

前瞻产业研究院中性推测(行业以5%的增速发展),至2027年,中国金属包装行业销售规模将会达到1524亿元左右。

2)中国金属包装行业将更加注重产品安全、减薄减量和可回收利用

食品、快速消费品高速增长是金属包装产业发展的第一动力,而包装产品的升级趋势则直接提升金属包装产品在各门类包装产品的份额。未来金属包装将更加注重产品安全包装,更加注重减薄减量化,更加注重可回收利用。

面对中小包装企业数量众多、重复建设、低端产品产能过剩的现状,我国金属包装行业加快行业调整,行业整合趋势日趋明朗。特别是优势企业凭借其领先的技术水平,先进的管理经验以及雄厚的资金实力,不断做大做强,推动行业有序竞争,促进行业优胜劣汰,从而提高行业整体竞争实力。目前金属包装行业龙头企业已开始转向规模化、集团化、专业化发展。

以上数据及分析请参考于前瞻产业研究院《中国包装行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务