2022年中国专用汽车行业细分市场竞争格局及市场份额分析 各细分市场竞争差异较大

专用汽车行业上市公司:福田汽车(600166)、江淮汽车(600418)、长安汽车(000625)、东风汽车(600006)、唐鸿重工(836734)、中联重科(000157)等

本文核心数据:中国厢式专用汽车市场竞争格局、罐式专用汽车市场竞争格局、自卸车市场竞争格局、畜禽运输车市场竞争格局、特种汽车市场竞争格局等

专用汽车是指装备有专用设备,具备专用功能,用于承担专门运输任务或专项作业以及其他专项用途的汽车,主要包括仓栅式、厢式、罐式、自卸车、仓栅式、重卡、畜禽运输与特种汽车等八大类,各细分市场面临的竞争情况差异较大。

1、中国厢式专用汽车市场竞争格局:北汽福田市场销量遥遥领先 市场集中度较高

厢式类专用汽车生产企业最多,销量也排在首位,这与近年来国内物流运输行业快速发展有关,市场需求量大,各企业销量水平较高。2020年,实现厢式类专用汽车销售的企业达515家,其中,北汽福田汽车股份有限公司实现销售18.37万辆,占据销售榜首,占据23.65%的市场份额,遥遥领先于其他企业。

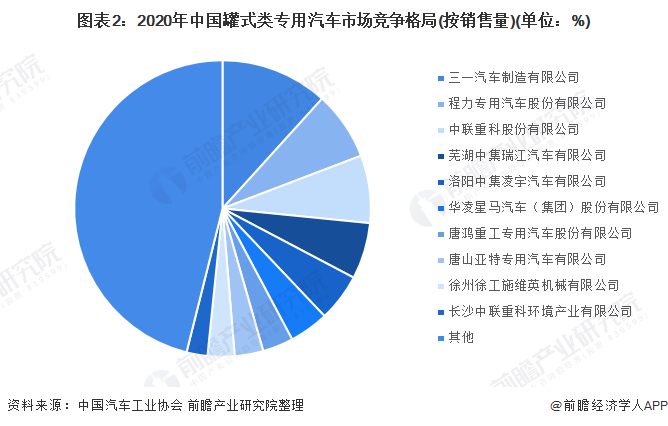

2、中国罐式专用汽车市场竞争格局:企业规模较小且布局较为分散

2020年罐式汽车在产企业339家,累计销量17.08万辆,同比增长25.15%。其中,三一汽车、程力专汽、中联重科是罐式类专用汽车产品产量前三的企业,行业内产量前十的企业累计销售17.08万辆,占行业总量的53.91%。

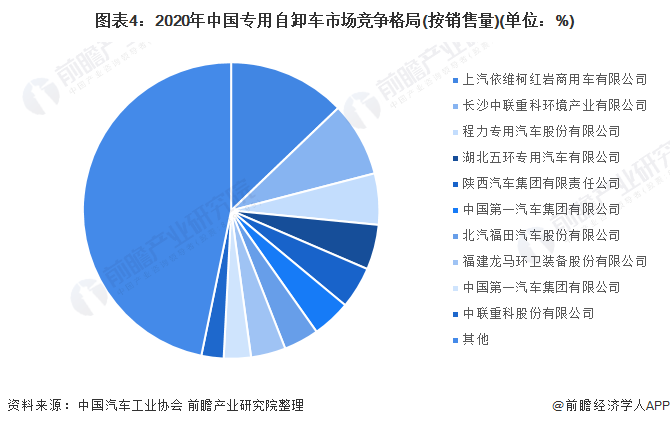

3、中国自卸车市场竞争格局:普通自卸车市场较为集中 专用自卸车企业布局分散

——普通自卸车:北汽福田市场份额第一

截至2020年12月底,普通自卸车销量增幅较大的企业分别是中国第一汽车集团有限公司、中国重汽集团济南卡车股份有限公司和上汽依维柯红岩商用车有限公司,涨幅分别为66.35%、46.75%、27.77%。其中,2020年,北汽福田以4.15万辆的销量占据市场第一的市场份额,达到11.4%;陕汽集团以3.71万辆位居第二,占据10.2%的市场份额。

2)专用自卸车:上汽依维柯红岩、长沙中联、程力专用汽车为TOP3企业

2020年,全国实现专用自卸车销售的企业共301家,累计销量7.54万辆,同比下降19. 78%。其中,上汽依维柯红岩、长沙中联、程力专用汽车是专用自卸类产量前三的企业,行业内产量前十的企业累计销售7.54万辆,占行业总量的53.23%。

4、中国畜禽运输车市场竞争格局:市场高度集中 CR10接近90%

畜禽运输车2020年度销量排在前三位的企业分别是中国第一汽车集团有限公司、东风商用车有限公司和北京福田戴姆勒汽车有限公司,三家企业合计销量为6890辆,行业占比53.38%。

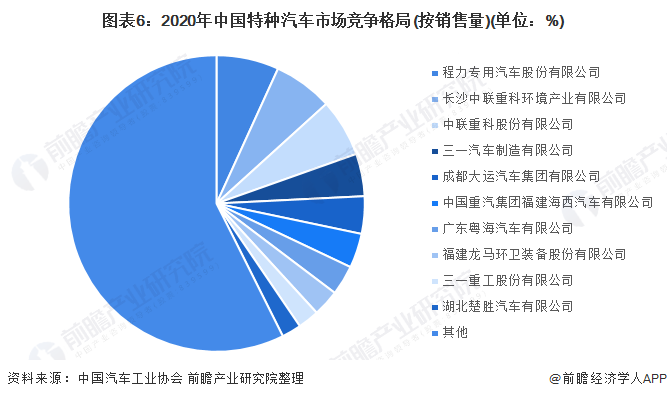

5、中国特种汽车市场竞争格局:企业数量较多 市场竞争激烈

2020年,实现特种结构类专用汽车销售的企业共计480家。2020年特种车销量排名前三的分别是程力专汽、中联重科和三一汽车,销量占比分别为6.81%、12.77%(6.46%+6.31%)、4.63%。前十家企业主打产品主要集中在清障车、混凝土泵车、车辆运输车、平板车、餐厨垃圾车等车型。

更多行业相关数据及分析请参考于前瞻产业研究院《中国专用汽车行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务