预见2022:一文深度了解2022年中国女装行业市场规模、竞争格局及发展趋势

行业主要上市企业:安正时尚(603839.SH)、锦泓集团(603518.SH)、朗姿股份(002612.SZ)、地素时尚(603587.SH)、歌力思(603808.SH)、欣贺股份(003016.SZ)、*ST拉夏(603157.SH)、戎美股份(301088.SZ)、日播时尚(603196.SH)、*ST环球(600146.SH)

本文核心数据:政策规划、服装产量、服装零售额、女装市场规模、女装购买因素、女装行业竞争格局、女装产业热力图、女装行业发展目标

1、女装行业概况

——定义与分类

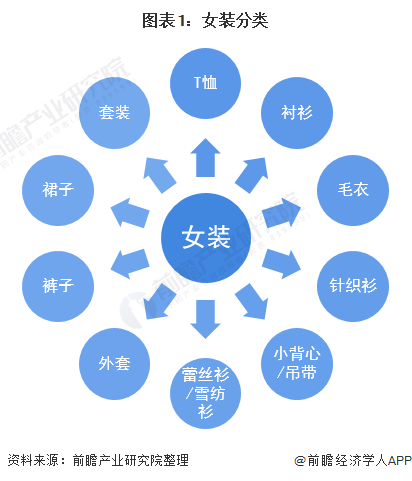

女士穿着的衣物统称为女装,女装行业属于服装行业的子行业。在国家统计局的《国民经济行业分类与代码》(GB/T4754-2017)中,女装制造行业涉及“机织服装制造业”(国民经济行业代码:C181)、“针织或钩针编织服装制造”(国民经济行业代码:C182)。女装主要可以分为T恤,衬衫,毛衣,针织衫,小背心/吊带,蕾丝衫/雪纺衫,外套,裤子,裙子,套装等。

2)女装行业产业链剖析:中下游融合紧密

中国女装产业产业链主要分为上游女装原材料及印染;中游女装设计生产;下游女装销售。目前,中国女装企业大多进行了产业链的下游延伸,自产自销。随着电商经济的发展,以淘宝、京东为代表的第三方电商平台成为女装销售的重要渠道,大型女装企业也逐渐建设自己的线上电商平台,但在规模、流量方面依旧有着较大的差距。

中国女装行业上游代表企业主要有棉纺企业华孚时尚、鲁泰A、百隆东方等;毛纺企业新澳股份、江苏阳光、上海三毛等;丝绸企业嘉欣丝绸、万事利、金鹰股份等;印染企业华纺股份、航民股份、富春染织等;服装辅料企业伟星股份、浔兴股份等。

中国女装行业中、下游代表企业有安正时尚、锦泓集团、朗姿股份、地素时尚、歌力思、欣贺股份、*ST拉夏、戎美股份、日播时尚等,代表品牌有LANCY、VGRASS、玖姿等。

中国服装行业下游第三方销售平台中有线上销售平台代表淘宝、京东、唯品会、亚马逊、拼多多、抖音等;线下销售平台家乐福、沃尔玛以及大中小型服装市场、店铺等。

2、中国女装行业发展历程:由代工生产走向自主品牌发展

根据不同时期的国民经济发展规划回顾我国女装行业自“十五”时期至“十四五”时期的发展历程,可以发现,我国女装行业经历了从上游原材料生产,再到代工、自有品牌生产、出口,现阶段走向绿色化、品质化、品牌化的发展路径,政策的不断演变反应出了我国女装行业发展的良好势头与强劲动力。“十四五”时期,我国女装行业将继续保持强劲的发展动力继续发展,为成为全球女装时尚的引领者继续奋斗。

3、中国女装行业政策背景:顶层政策规划众多

女装行业的良好发展离不开政策的指引与规范,国家出台了一系列政策鼓励和规范女装行业健康、有序发展。“十四五”时期,有关我国女装行业的政策规划频发,完善了中国女装行业政策体系,进一步促进我国女装行业发展。

4、中国女装行业发展现状分析

——2021年中国服装产量有望超过同期

2014-2020年,中国服装产量整体呈下降趋势。2020年1-12月,服装行业规模以上企业累计完成服装产量223.73亿件,同比下降7.65%,降幅比一季度收窄12.64个百分点。

2021年1-12月,规模以上企业完成服装产量235.41亿件,同比增长8.38%,增速比上年同期提高16.03个百分点,两年平均微增0.04%,2021年全年服装产量有望超过同期。

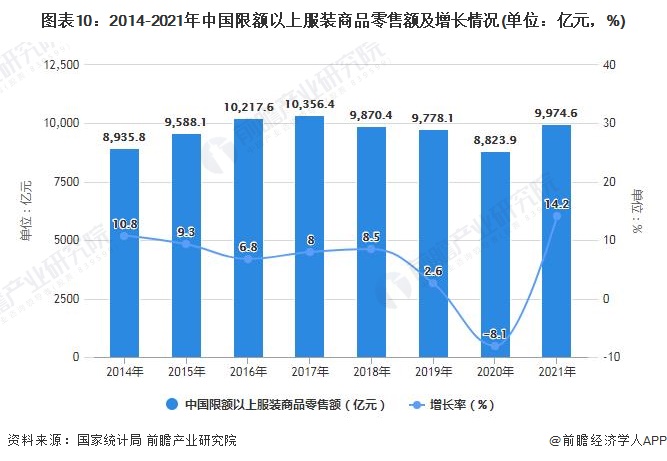

2)2021年中国服装零售额达到9975亿元

从服装零售额来看,根据国家统计局数据,2020年,我国限额以上服装类商品零售额累计8823.9亿元,同比下降8.1%。

2021年1-12月,我国服装行业限额以上服装类商品零售额累计9974.6亿元,同比增长14.2%,全国服装市场状况较2020年大幅好转。

3)中国女装市场规模跌破万亿大关

据相关数据显示,2019年我国女装行业市场规模约为10573亿元。2020年,女装市场规模受疫情影响大幅下降至9407亿元,跌破万亿大关。高端女装在整体女装市场占比逐步提升,其中2020年市场规模约占整体女装市场的23%。我国高端女装行业增长趋势明显,市场规模逐步扩大,正处于成长阶段。2021年在疫情好转的大背景下,中国女装市场有望重返万亿规模。

4)女性买衣服看重因素分布:女装好看是“真理”

根据CBNData调研数据数据显示,2020年女性买衣服看重的因素中,好看/有风格成最主要的考虑因素,占比达34%;其次为材质,占比25%;品牌/口碑排名第三,占比22%;价格在女性消费水平提高后,考虑因素中的占比下降,仅为19%。

5)女性线上服饰不同材质消费人数分布:材质舒适也重要

根据数据显示,2020年女性线上服饰不同材质消费人数中,棉质女装消费人数最多;其次为牛仔女装;针织服装消费人数排名第三。此外,在线上服饰不同材质消费人数增速排名中,雪尼尔、棉线、天丝材质女装位列前三。

5、中国女装行业竞争格局分析

——区域竞争格局:华东地区女装企业竞争激烈

从我国女装产业链企业区域分布来看,女装产业产业链企业主要分布在华东、华南地区,华北、华中、西北、西南地区企业相对较少。浙江、江苏、山东、上海等地女装产业企业数量较多。浙江省女装产业代表企业有安正时尚、嘉欣丝绸等;江苏省女装产业代表企业有锦泓集团、戎美股份等;山东省女装产业代表有鲁泰A、如意集团等;上海市女装产业代表有地素时尚、日播时尚等。

2)企业竞争格局:中国女装行业竞争激烈,品牌女装企业更具优势

通过2020年中国女装A股上市企业女装业务营收情况来看,锦泓集团、地素时尚女装业务营收超过了20亿元,位于第一梯队;安正时尚、朗姿股份、歌力思、欣贺股份、拉夏贝尔女装业务营收处于10-20亿元之间,位于第二梯队;第三梯队为女装业务营收小于10亿元,代表企业有戎美股份、日播时尚、商赢环球等。

注:梯队依据2020年各女装上市企业女装业务营收额。

根据数据显示,2020年我国女装市场规模为9407亿元,其中以安正时尚、锦泓集团、朗姿股份、地素时尚、歌力思、欣贺股份、*ST拉夏、戎美股份、日播时尚为代表的中国A股女装上市企业,女装业务营收总额占比不到2%。

6、中国女装行业发展前景及趋势分析

——品牌化、高端化女装是未来风口

2021年3月发布的《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中明确指出开展中国品牌创建行动,保护发展中华老字号,提升自主品牌影响力和竞争力,率先在服装等消费品领域培育一批高端品牌,我国女装行业走品牌化发展的路径进一步得到明确与支持。

2)培育具有全球时尚话语权的女装品牌

2021年10月,中国服装协会发布的《中国服装行业“十四五”发展指导意见和2035年远景目标》中也提出到2035年,在我国基本实现社会主义现代化国家时,我国服装行业要成为世界服装科技的主要驱动者、全球时尚的重要引领者、可持续发展的有力推进者。女装行业作为我国服装行业中最为重要的一环,将是我服装行业实现远大目标的关键所在。

以上数据及分析请参考于前瞻产业研究院《中国女装行业品牌竞争格局与重点企业发展策略研究报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务