预见2022:一文深度了解2022年中国科学仪器行业市场规模、竞争格局及发展前景

科学仪器主要上市公司:目前国内科学仪器行业的上市公司主要有:莱伯泰科(688056)、天瑞仪器(300165)、聚光科技(300203)、禾信仪器(688622)、东方中科(002819)、皖仪科技(688600)等。

本文核心数据:科学仪器市场规模、科学仪器进口率、项目资助情况

1、科学仪器行业概况

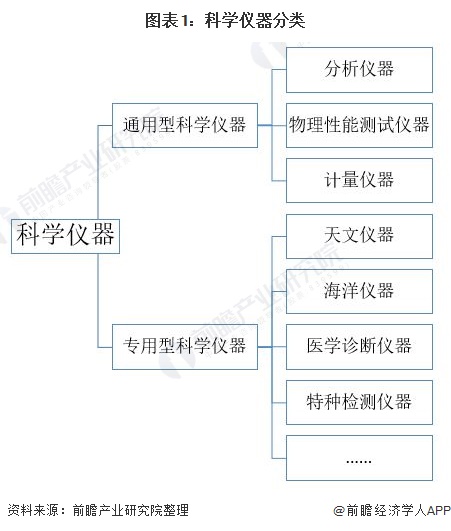

——定义与分类情况

科学仪器是根据科学的原理和先进的技术,经过精心设计和制作而成的工具,其目的是高效地运用物理原理、物理关系和先进技术进行科学实验和探测,以探寻、获取、转换和存储关于物理量、性质、现象、作用力及材料方面的信息和数据。随着社会和科技水平的发展,科学研究中的重大突破都离不开基础科学仪器设施的支撑,因此科学仪器的创新发展已经成为推进科技进步的关键性因素。

科学仪器主要分为两大类,一类是通用型科学仪器,指广泛用于多个领域,具有基础性、共用性的科学仪器设备,另一类是专用型科学仪器,指用于个别专业领域,具有专业性和特殊性的科学仪器。其具体分类如下:

2)科学仪器行业产业链剖析:下游客户主要为各大科研主体

科学仪器行业产业链上游为科学仪器生产制造原材料和零部件供应行业;中游为科学仪器研发制造生产行业;下游为科学仪器需求市场,主要需求者包括各大科研主体、国家实验室、企业研发实验室、学校科研实验室等。

2、中国科学仪器行业发展历程:行业处于快速发展期

我国科学仪器行业起步较晚,1949-1969年,我国建立起初步的仪器科学与技术学科。1970-1990年,由于基础薄弱,我国仪器科学与技术发展缓慢,1990年以来,我国因科学技术的整体发展较快,仪器科学与技术进入快速发展期,这期间取得了一大批前沿科学仪器技术成果,支撑和引领了一批重大科技创新和重大高新技术工程的发展,如以自主研制的超精密工程测量仪器为代表的一批大型高端专用测量仪器,支撑了我国战略导弹、核潜艇、航空发动机和航天高分工程等国家重大工程的发展。

3、中国科学仪器行业政策背景:加强高端科研仪器设备研发制造

自2015年以来,国务院、科技部、财政部等多部门都陆续印发了支持、规范科学仪器行业的发展政策,内容涉及设立科学仪器共享平台,突破科学仪器技术瓶颈,减免进口关税、增值税等内容。

4、中国科学仪器行业发展现状分析

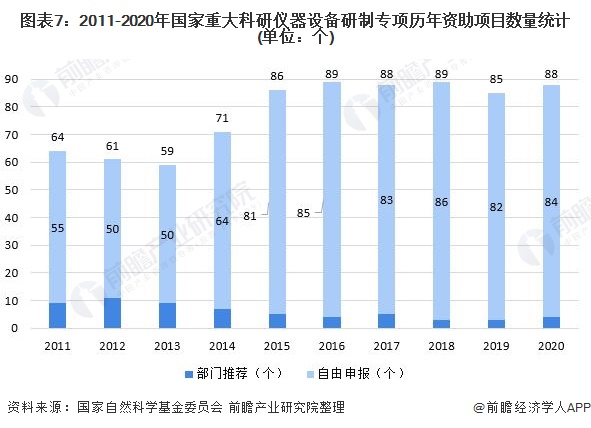

——国家重大科研仪器研发投入逐年上升

为支持我国科学事业的发展,推动我国科技发展进程,国家自2001年起成立国家自然科学基金委员会,重大科研仪器研制项目是基金资助的项目之一。根据国家自然科学基金委员会披露的统计数据显示,国家重大科研仪器研制项目包括部门推荐和自由申请两个亚类,2019年全国共有85个项目获得国家重大科研仪器研制项目(3个部门推荐,82个自由申请),总金额为7.83亿。2020年,国家重大科研仪器研制项目总金额为9.45亿元,共有88个项目获得基金资助(4个部门推荐,84个自由申请),无论从项目数量、项目总额还是单个项目金额方面均有提高。

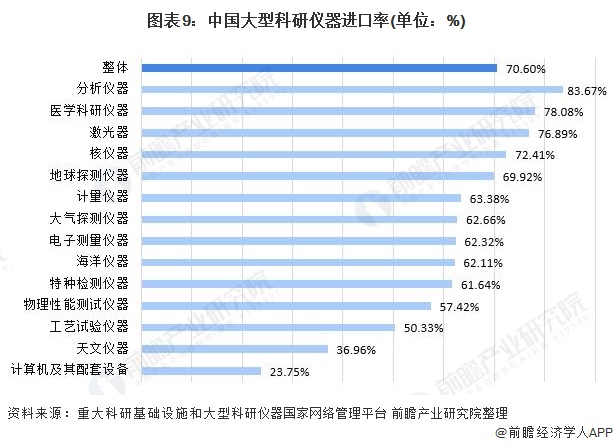

2)中国大型科研仪器进口率:分析仪器进口率最高

目前,我国仪器行业自主创新能力依然薄弱,一些高端产品和核心技术等方面与国际先进水平依旧有差距。由于国产科学仪器难以满足科学研究的需求,致使我国在科研领域使用的科学仪器设备绝大部分依赖进口,大型分析仪器基本被欧美垄断,科学仪器已经成为我国第三大进口产品,仅次于石油和电子元器件。

根据重大科研基础设施和大型科研仪器国家网络管理平台查询的数据,2016-2019年我国大型科研仪器整体进口率约为70.6%,分析仪器、医学科研仪器、激光器、核仪器进口率均在七成以上,其中分析仪器的进口率更是超过80%。

注:数据统计时间为2016-2019年,平台未披露最新数据。

3)中国科学仪器行业市场规模不断扩大

科学仪器行业需求潜力与科研活动发展情况相关,科研活动发展情况着重体现在科研机构数量规模和研发经费投入两方面。结合历年我国科学仪器行业占科研经费投入比重进行测算,2020年,我国科学仪器行业市场规模超5800亿元。

5、中国科学仪器行业竞争格局分析

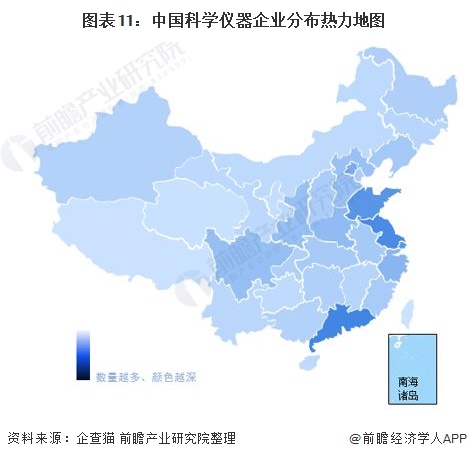

——区域竞争格局:中国科学仪器企业主要分布在华东、华南地区

从我国科学仪器产业链企业区域分布来看,科学仪器制造企业主要分布在华东、华南地区。科学仪器上市企业主要分布在华东地区,代表企业有聚光科技,天瑞仪器,皖仪科技等。

2)中国科学仪器企业竞争格局:海外巨头占领大部分市场

目前我国科学仪器行业参与企业主要分为国外企业和本土企业两大类,其中国外企业主要包括赛默飞、丹赫纳、安捷伦、日立高新、岛津、布鲁克等,这些国外企业占据了超六成的份额;国内分析仪器参与企业主要包括聚光科技,江苏天瑞,广州禾信等,所占市场份额较低。

6、中国科学仪器行业发展前景及趋势预测

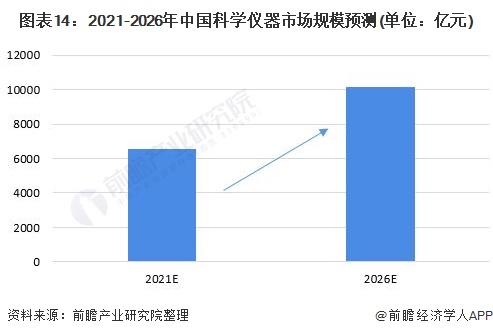

——发展前景:推动国产化替代,市场规模有望超过1万亿元

企业研发部门数量的扩张、高校科研院所队伍的扩大以及国立研发机构建设的加快将带来科学仪器应用需求的增长。同时,我国科学仪器产品质量和技术水平的提升将有力推动科学仪器行业国产化替代,未来我国科学仪器行业的国产替代空间巨大。2026年,我国科学仪器市场规模有望超过1万亿元。

2)发展趋势:技术创新是核心竞争力

科学仪器行业作为国家科技发展的基石,其技术水平和生产能力决定了一个国家科技发展的速度。目前,我国科学仪器行业进口依赖度较大,未来将通过加强技术创新,加强研发成果转移转化等方式提高我国科学仪器核心竞争力,行业集中度有望上升。

以上数据及分析请参考于前瞻产业研究院《中国科学仪器行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务