干货!2022年中国健康保险行业产业链现状及市场竞争格局分析 重点布局保险科技领域

健康保险行业主要上市公司:中国平安(601318.SH)、中国太保(601601.SH)、新华保险(601336.SH)、中国人寿(601628.SH)、中国人保(601319.SH)等。

核心数据:健康险保费收入;赔付支出

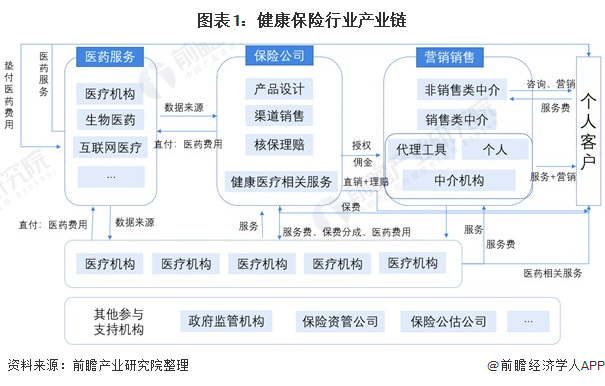

1、健康保险行业产业链全景梳理:各环节参与者众多

相较于传统健康险行业产业链,在创新产业链中,以保险中介和TPA为主的参与者增加,企业所提供的服务内容更为精细化,各类产业角色的收入来源更为丰富。

从事健康险业务的综合类保险公司有:中国人寿、中国平安、中国太平、阳光保险等。专业保险公司有众安保险、安心保险、泰康在线、易安保险等;专业健康保险公司有太保安联、平安健康、昆仑健康和人保健康;在营销销售领域,传统保险中介有明亚保险经纪、泛华保险服务等;互联网保险中介/平台有支付宝、微保、多宝鱼、保险查查、水滴商城、爱云保等;产业链其他代表雷企业如下:

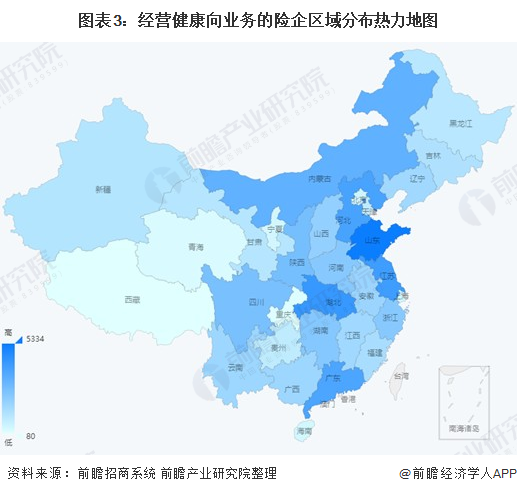

2、中国健康保险行业产业链区域热力地图:全国范围均有覆盖

从我国健康保险行业链企业区域分布来看,健康保险行业产业链企业在全国均有分布,其中广东、山东、湖北、江苏等地经营企业分布较为密集。

从经营健康险业务的企业分布情况来看,北京和上海的注册企业较多,如在北京注册的健康险保险公司有31家,如中国人寿、新华保险、泰康人寿、人保寿险、中邮人寿、天安人寿、人保健康、君康人寿、农银人寿、大家保险、中信保诚、中意人寿、英大泰和、民生人寿、中融人寿、中银三星、泰康养老、中英人寿、幸福人寿、长城人寿、弘康人寿、华泰人寿、信美相互、爱心人寿、中华人寿、北京人寿、瑞泰人寿、鼎诚人寿、大家养老、中法人寿。其次注册地较多的城市为上海,有18家,具体如下图所示。

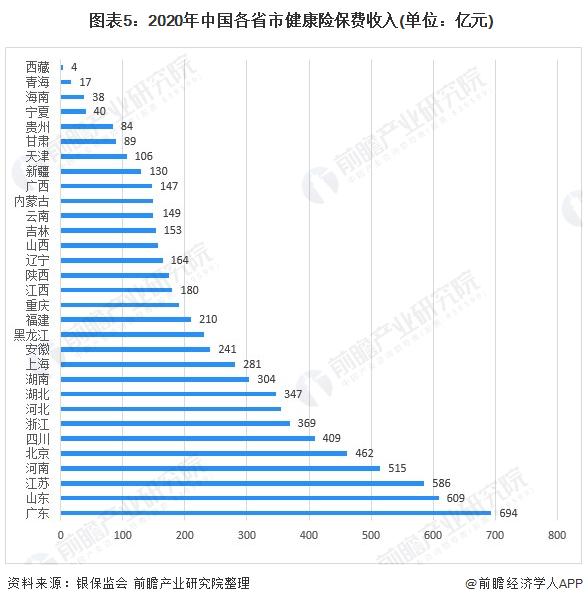

3、中国健康保险经营数据区域状况分析

——中国健康险保费收入分布图:广东省健康险保费收入最高

受区域间经济效应明显,经济发达地区,健康险发展水平远高于经济落后地区。2020年,在不同省市之间,最高的地区广东省健康险保费收入694亿元,广东、山东、江苏、河南和北京前五名地区保费收入占全国保费收入的35.07%。

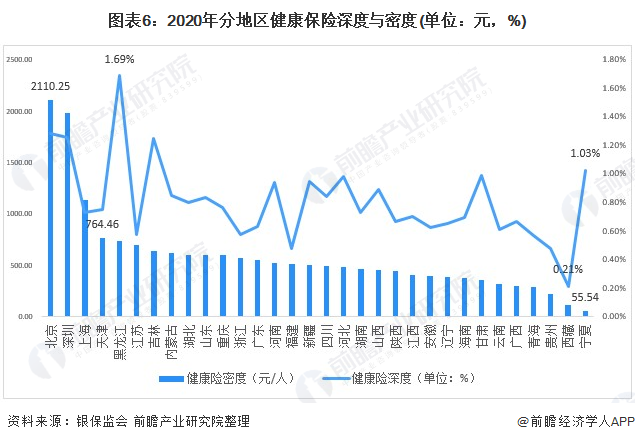

2)中国健康险深度密度:北京保险深度最高,黑龙江保险密度最高

地区的健康险保费收入和当地的经济水平直接决定改地区的的保险深度,二者决定了健康险保险深度,2020年黑龙江保险深度为1.69%,位于全国各省市健康险保险深度之首。而保险密度除了与健康险保费收入相关还取决于地区人口数量,2020年北京市以2110.25元/人的健康险密度在全国排名第一。

4、中国健康保险公司经营情况:中国人寿和平安人寿位于行业第一梯队

2020年,在健康险方面,中国人寿、平安人寿的保费收入和赔付支出远高于其他保险公司,位于行业第一梯队。其它保费前十的保险公司保费收入和赔付支出情况如下:

注:统计的企业为公布相关产能/产量数据的上市企业,未公布具体产能/产量数据的上市企业未纳入统计中。

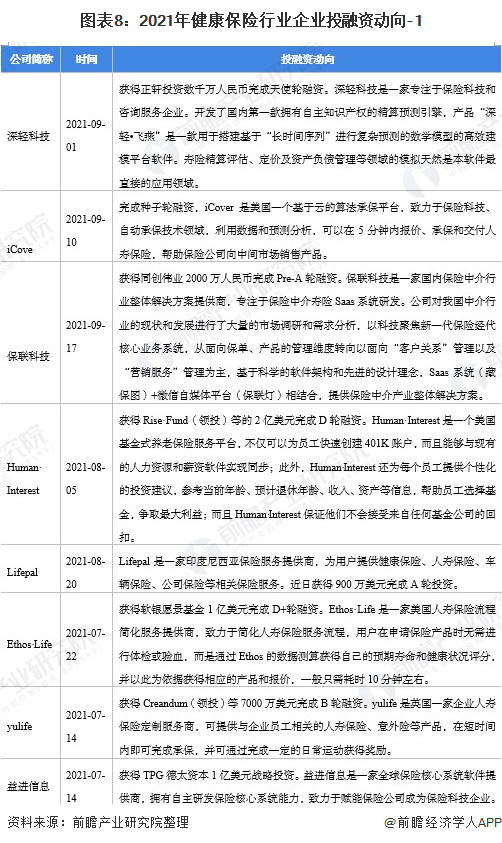

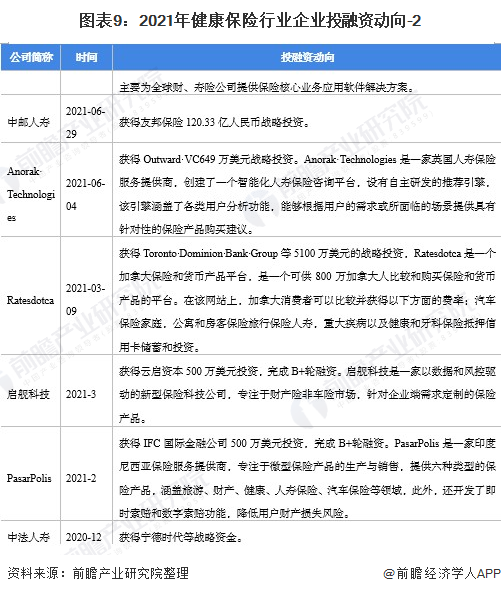

5、中国健康险行业最新投融资动向:重点布局保险科技领域

2020年以来,健康保险行业企业的投融布局主要集中在保险营销、保单理赔等流程中保险科技领域。部分代表性企业最新投融资动向如下:

以上数据及分析请参考于前瞻产业研究院《中国健康保险行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务