2021年中国化工催化剂市场供需现状分析 市场供需基本平衡且应用场景广泛

主要上市公司:凯立新材(688269)、惠城环保(300779)、丹化科技(600844)、贵研铂业(600459)、昊华科技(600378)、建业股份(603948)

本文核心数据:化工催化剂产能、化工催化剂产量、下游行业分布

1、环保力度加码 推动下游行业催化剂产品需求

根据国际纯粹与应用化学联合会(IUPAC)于1981年提出的定义,催化剂是一种物质,它能够改变反应的速率而不改变该反应的标准Gibbs自由焓变化。这种作用称为催化作用,涉及催化剂的反应为催化反应。催化剂(catalyst)会诱导化学反应发生改变,而使化学反应变快或减慢或者在较低的温度环境下进行化学反应。催化剂在工业上也称为触媒。把催化剂应用于化工生产,能够生产出满足我们衣食住行的很多原料,化工催化剂是工业催化剂的一种,化工催化剂可分为无机催化剂和有机催化剂。

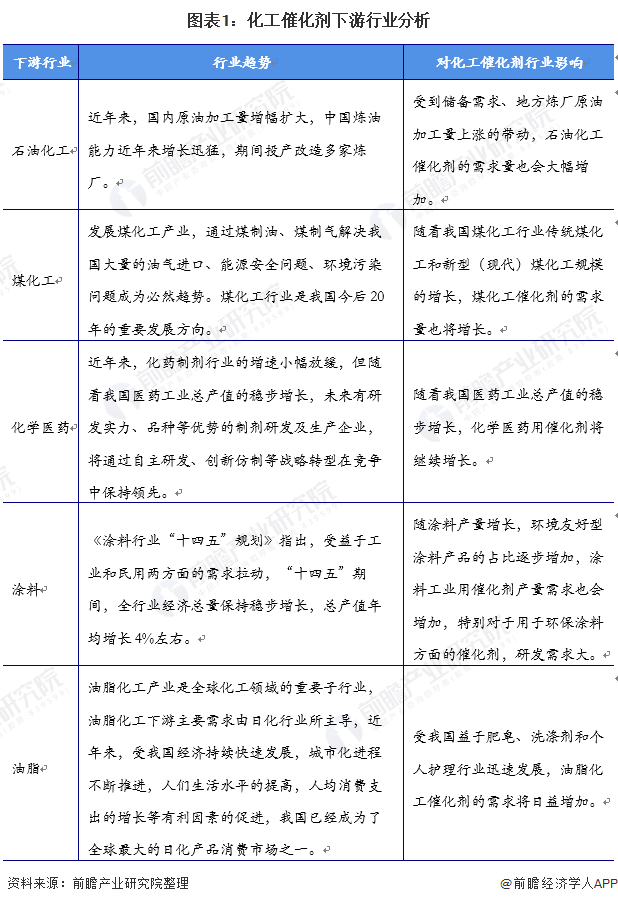

化工催化剂广泛应用于石油化工、煤化工、化学医药、涂料、油脂等多个行业。由于我国生态环境日益恶化,环保力度将逐渐加强,下游行业对催化剂产品和技术的需求将不断增长。

2、中国化工催化剂产能产量差进一步缩小

中国石化催化剂公司是我国最大的化工催化剂生产企业,其母公司中国石油化工股份有限公司是我国最大的化工催化剂消费企业。中国石化催化剂公司旗下共有12个分(子)公司,其中中国石化催化剂有限公司北京奥达分公司、中国石化催化剂有限公司上海分公司等7个分公司拥有化工催化剂生产装置37套,总产能超过20万吨,占我国化工催化剂产能的比重接近40%。随着国家严格执行环保、能耗、技术、质量和安全等标准和准入门槛,不仅加大落后产能的退出力度,而且严格控制新增低端产能,我国化工催化剂行业产能增长缓慢。

2010年,我国化工催化剂行业产能为21.6万吨,产能利用率为65%。随着落后产能的淘汰,我国化工催化剂行业产能利用率逐渐提高,2019年我国化工催化剂产能约为50.7万吨。催化剂作为重化工行业,随着2020年供给侧改革的进一步深化,前瞻初步估算2020年产能增长率和2019年保持不变,产能达到51万吨。

注:2020年数据由前瞻产业研究院初步统计得出,具体数值以中国石化官网披露的数据为准。

2010年,我国化工催化剂产量约为15.2万吨。受日益严格的环保政策影响,加上供给侧改革,我国化工行业落后产能淘汰以及产业结构优化取得初步成效,对化工催化剂需求增长速度有所下降,我国化工催化剂产量增速整体上趋于下降。2019年,我国化工催化剂产量为40.0万吨,同比增长3.9%。根据历年的产能利用率计算2020年我国化工催化剂的产量将达到41.5万吨左右,产能和产量的差距进一步缩小。

3、中国石油化工行业需求较高

我国化工催化剂消费量与我国化工产品产量有直接关系,根据前瞻的测算,2020年我国化工催化剂的消费量在42万吨以上。

4、中国化工催化剂应用场景最为广泛

我国化工催化剂主要应用领域为石油化工、煤化工以及油脂化工,其中石油化工领域催化剂应用场景最为广泛,涵盖精细化学工业品以及聚合物合成。

在石油化学工业中,绝大多数的化工产品都需要采用催化剂,催化剂是促进石油化工发展不可替代的关键技术。在当前,石油化学工业中的催化剂主要是用在甲醇、氨等催化剂的合成方面,有应用在基础无机化学、石油炼制以及合成、三大合成材料、基本有机合成、精细化工等方面的各种催化剂。随着科学技术和经济的飞速发展,石油化工催化剂各方面的理论或者工艺技术都在不断的进步。石油化工产业在人们对石油需求量不断增加中也在不断的改革,所以要求石油化工催化剂必须推动石油的供应量。

综合来看,化工催化剂作为石油化工行业中的必需品,在我国石油化工产业链内占据着重要地位。就目前的产能与消费量来说,我国化工催化剂基本能够做到自给自足。

以上数据及分析请参考于前瞻产业研究院《中国化工催化剂行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务