干货!2021年中国智能网联汽车行业产业链现状及市场竞争格局分析 广东省企业分布较为密集

行业主要上市企业:目前国内智能网联汽车产业的上市公司主要有四维图新(002405)、海格通信(002465)、凯龙高科(300912)、华域汽车(600741)、科大讯飞(002230)、上汽集团(600104)等。

本文核心数据:智能网联汽车行业产业链、智能网联汽车行业产业链全景图

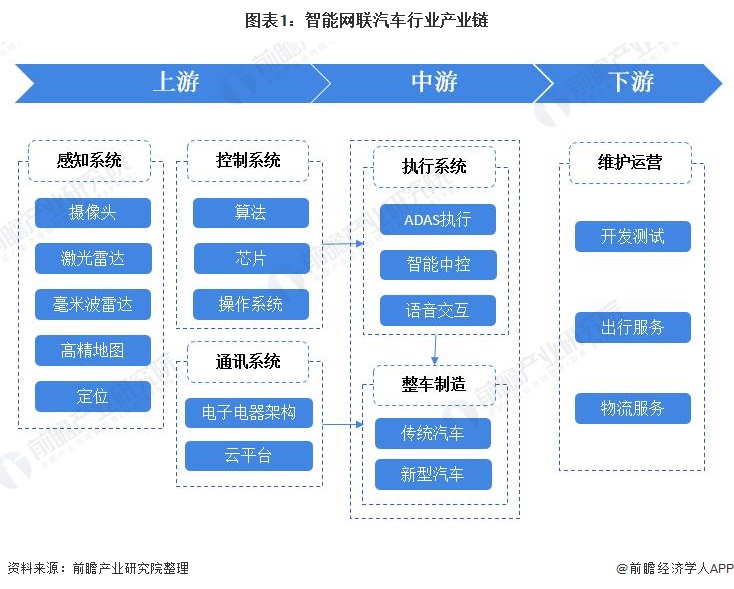

1、智能网联汽车行业产业链全景梳理:整车制造为重要一环

智能网联汽车技术发展和应用是我国科技创新支撑加快建设交通强国的重要内容,从智能网联汽车的产业链结构来看,智能网联汽车产业上游行业有:感知系统制造业,包含摄像头制造业、雷达制造业和高精地图与定位系统设计行业等;控制系统制造业,包含有算法设计行业、芯片制造业和操作系统供应业等;通讯系统制造业,包含有电子电器架构制造业和云平台设计行业。

产业链中游行业有执行系统制造业和整车制造行业,执行系统行业中包含了ADAS系统、智能中控和语音交互等的设计和制造行业。

产业链下游主要为开发测试和运营的行业,包含有开发测试业、出行服务业和物流服务业等。

从智能网联汽车产业链全景图来看,智能网联汽车产业链涵盖了互联网产业和汽车产业的诸多企业,并且我国国产企业已经在产业链多个环节完成布局。智能网联汽车产业链中,我国具有代表性的公司有中科创达、德赛西威、路畅科技、科大讯飞、傲硕科技、东软集团等。

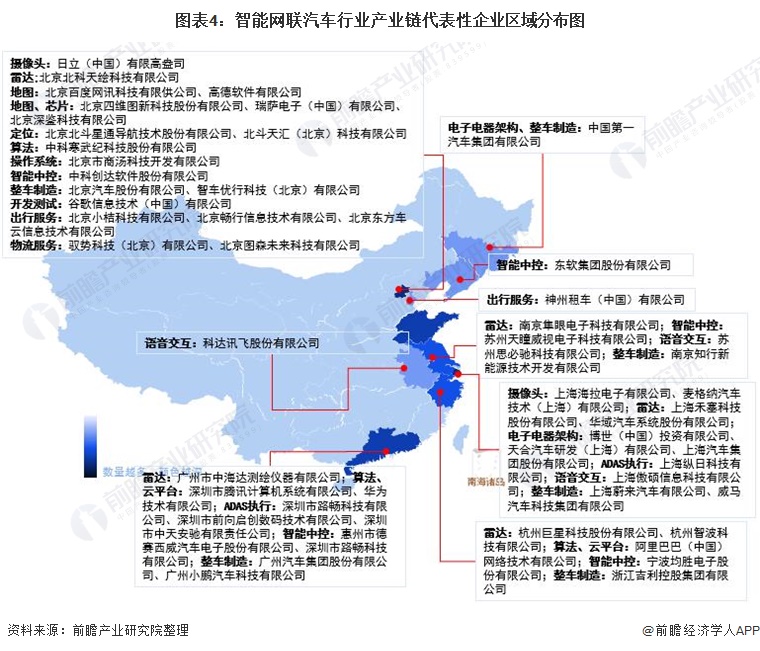

2、中国智能网联汽车行业产业链区域热力地图:广东省企业分布集中

从我国智能网联汽车产业链企业的区域总体分布来看,产业链相关企业分布以广东省为主,江苏省和湖北省次之。总的来说智能网联汽车产业链企业主要分布在经济发达的地区,并且与汽车企业和汽车电子、人工智能等企业的分布情况有直接联系。

从中国智能网联汽车产业链代表企业的分布来看,代表性企业在广东省、北京市和上海市分布密集,在江苏省、浙江省也有一定数量的分布。广东省、北京市和上海市的代表企业基本涵盖完整产业链环节,但是相比较来说,北京市和上海市则拥有更多的外企的中国总部。

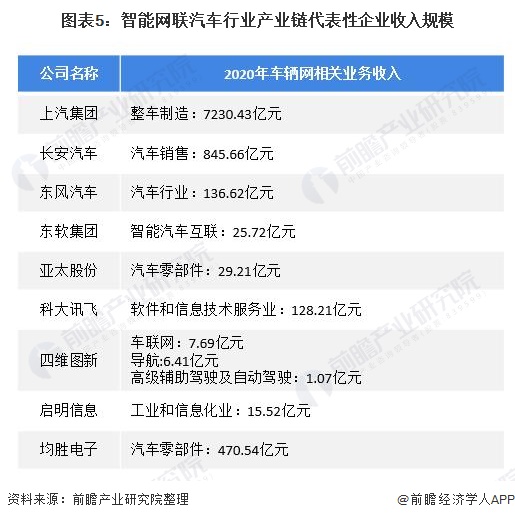

3、中国智能网联汽车行业代表企业收入规模:上汽集团汽车销售业务收入规模领先

目前,布局了智能网联汽车的上市企业中,主要有互联网企业、传统汽车制造企业和智能网联汽车零部件和系统的供应商。在传统汽车企业中,上汽集团汽车销售业务收入规模领先。

4、中国智能网联汽车行业代表企业最新投资动向情况

2020年以来,智能网联汽车产业代表性企业的投资动向主要包括拓展业务、通过对子公司增资的方式、与其他公司签订合作协议等方式投资智能网联汽车项目。智能网联汽车产业代表性企业最新投资动向如下:

以上数据及分析请参考于前瞻产业研究院《中国智能网联汽车(ICV)行业发展模式与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务