2021年中国锂电池负极材料产业链现状及市场竞争格局分析 锂电池对行业影响较大

行业主要上市公司:璞泰来(603659)、杉杉股份(600884)、中科电气(300035)、翔丰华(300890)、国民技术(300077)、山河智能(002097)、百川股份(002455)

本文核心数据:锂电池负极材料产业链、锂电池负极材料全景图、锂电池负极材料产业链热力图、锂电池负极材料产业链代表企业产量/产能

1、锂电池负极材料产业产业链全景梳理:下游锂电池行业对负极材料发展影响较大

锂电池负极材料上游根据产品种类不同,原材料有所不同。

天然石墨负极材料的上游原料来自天然石墨矿石,天然石墨矿石经过浮选后得到鳞片石墨〔还包括一种微晶石墨),浮选后的鳞片石墨经过粉碎、球形化、分级处理,得到球形石墨,球形石墨再经过固相或者是液相的表面包覆以及后续的一些筛分、炭化等工序,就变成了最终的改性天然石墨负极材料。

人造石墨负极材料是将针状焦、石油焦、沥青焦等原料在一定温度下煅烧,再经粉碎、分级、高温石墨化制成,其髙结晶度是通过髙温石墨化形成的。其上游原料来源于煤化工和石油化工加工的副产品,价格受到石油价格的波动影响。一般来讲,高能量密度的人造石墨负极材料主要使用针状焦等作为原料,中低端负极材料则使用便宜一些的石油焦等。

锂电池负极材料下游行业为锂电池行业,下游行业的产品最终应用于动力电池、3C消费电池及工业储能电池三大领域。锂电池对锂电池负极材料的比容量、压实密度、循环寿命、安全性和成本等方面的要求不断提高,推动了锂电池负极材料相关技术的不断提升。下游行业对负极材料行业的发展具有较大的影响,其需求变化直接影响到负极材料行业未来的发展状况。

目前,天然石墨是锂电池负极主要的原材料,主要的生产企业包括中国宝安、方大碳素等,上游生产设备涉及多种设备的供应厂商数量较多,但企业规模普遍都较小,很少有上市企业;在中游,贝特瑞、杉杉股份和璞泰来是锂电池负极材料行业的龙头企业;下游锂电池行业的企业中,宁德时代在动力电池、3C消费电池和储能电池领域均有布局,市场份额较大。

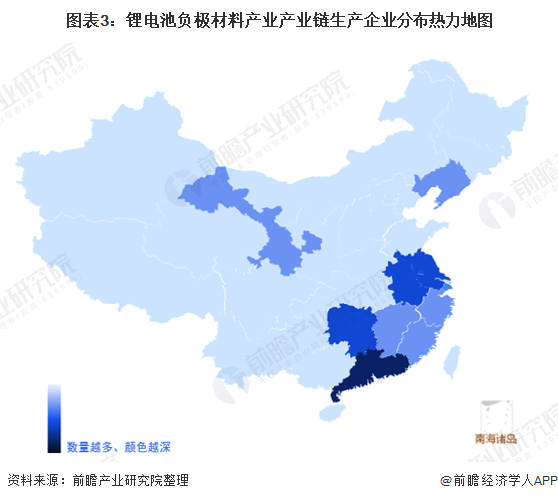

2、中国锂电池负极材料产业产业链区域热力地图:广东分布最集中

从我国锂电池负极材料产业链企业区域分布来看,锂电池负极材料产业产业链企业主要分布在广东地区,其次是在湖南、安徽和江苏等地区;其余地方,如浙江、福建、江西、辽宁等省份虽然有企业分布,但是数量极少。

从代表性企业分布情况来看,广东、湖南、安徽和江苏等地代表性企业较多,同时浙江、上海拥有负极材料的龙头企业杉杉股份、璞泰来。

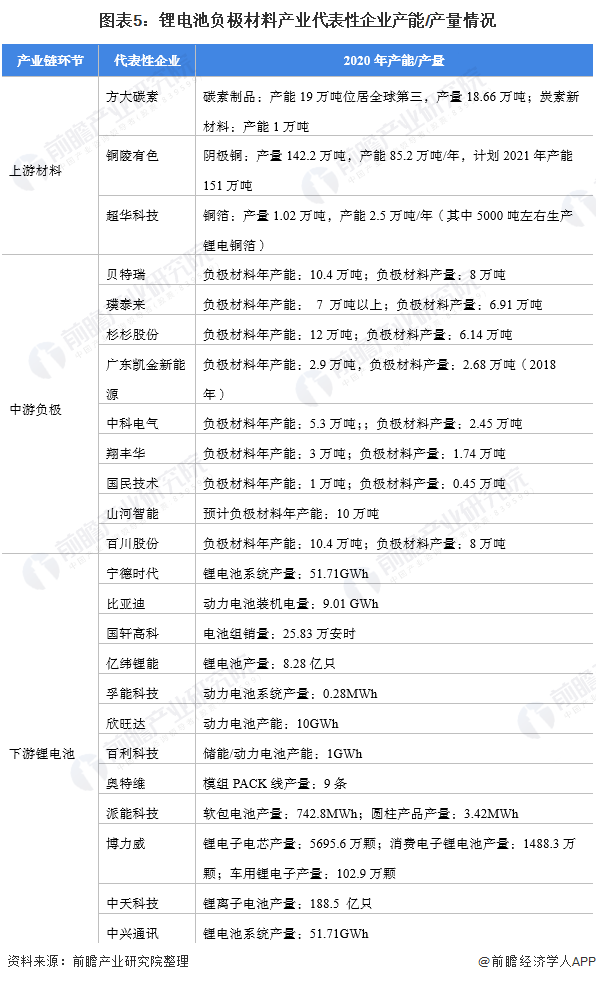

3、中国锂电池负极材料产业代表性企业产能/产量情况

目前,布局了锂电池负极材料的上市企业中,贝瑞特的负极材料产量和杉杉股份的负极材料产能遥遥领先于其它企业。锂电池负极材料产业产业链上的其它代表性企业产能/产量情况如下:

注:统计的企业为公布相关产能/产量数据的上市企业,未公布具体产能/产量数据的上市企业未纳入统计中。

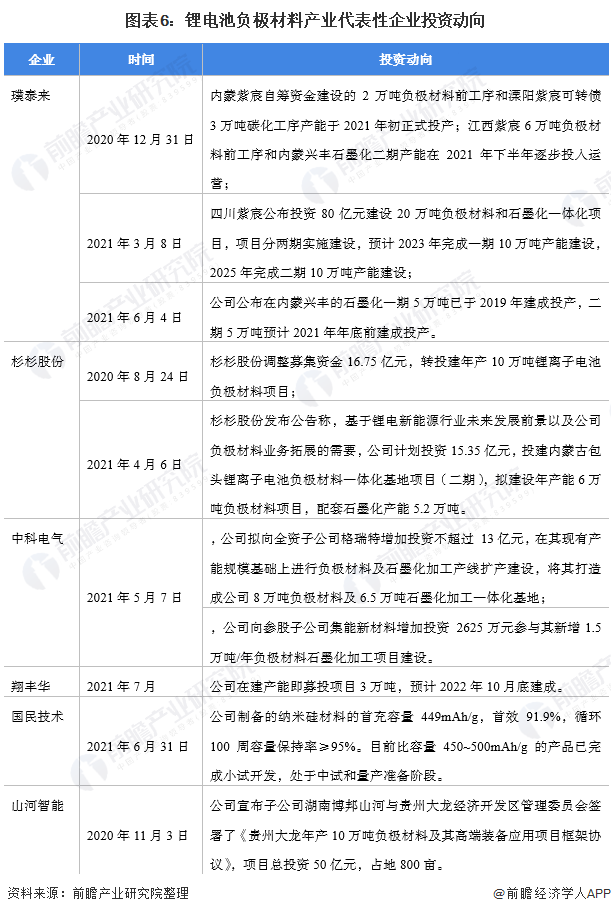

4、中国锂电池负极材料产业代表性企业最新投资动向

2020年以来,锂电池负极材料产业代表性企业的投资动向主要通过对子公司增资的方式投资锂电池负极材料生产基地项目。锂电池负极材料产业代表性企业最新投资动向如下:

以上数据来源及分析请参考于前瞻产业研究院《中国锂电池负极材料行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务