行业深度!一文了解2021年中国留学服务行业市场规模、细分市场及发展前景

1、留学服务产业链全景图

留学服务产业为出国留学人群提供留学相关的服务,覆盖学生出国留学的前、中、后各个阶段的各种需求。其中包括留学前期的有从小学到高中长达12年的国际学校以及期间的游学服务,以及准备出国留学前的考试培训、与海外院校联系等中介服务;留学后有在境外生活例如租房服务金融服务、工作以及归国后就业例如开展招聘会等的相关服务。

2、中国留学服务市场整体发展分析

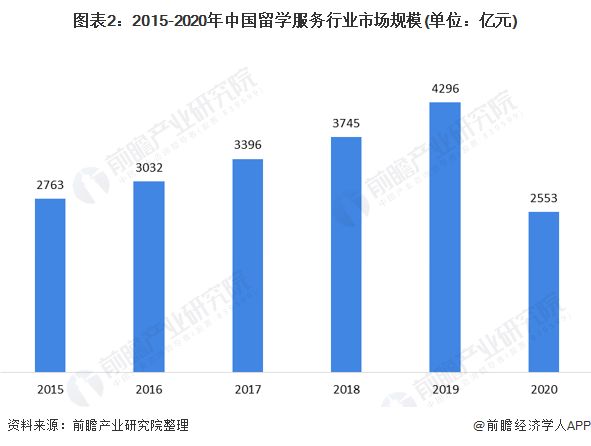

——市场规模:2020年市场规模遭遇“腰斩”

随着中国社会经济的不断发展,人民的生活水平、生活质量也逐步提高。城乡居民收入发生了平稳、快速的增长;同时,农村居民收入虽然仍落后于城镇居民收入,但农村居民收入的增长总体比城市居民收入的增长快,城乡贫富差距较大的状况正在得到改观。宏观环境的良好发展带动了出国留学服务中介数量快速增加。

部分中产阶层家庭的孩子难以考进国内好的大学,而国外不逊色国内顶尖大学的高校有很多,学生和家长相对有更多的选择。此外,随着国家倡导“一带一路”,以及扩大对外开放,也需要具有国际视野的人才。

在2020年,新冠肺炎袭击全球;中国留学服务行业深受打击;特别是留学后服务市场(占留学服务行业的份额达到60%),由于2020下半年中国出国留学人数接近于0,因此中国留学服务行业的市场规模约为2553亿元左右。

2)区域竞争格局分析:留学国家呈现三足鼎立态势

20世纪80年代以来,在国际服务贸易领域中的教育服务贸易,已经成为一个国家的重要经济增长内容,成为通过经营能够产生较大经济效益的产业。一些国家已经在教育服务贸易中形成了自己的优势,成为教育服务贸易的净出口国。

在澳大利亚、新西兰和美国,教育服务贸易分别是他们本国主要出口业之一,教育出口值占本国服务贸易总值的11.6%、4.9%、3.8%。这说明,这些国家在招收外国留学生方面已获得相当可观的经济效益,留学服务业成了本国的一项支柱产业。

但是,国际留学服务市场在总量不断上扬的情况下,也存在结构严重不平衡的问题。由于经济发展的差异,发达国家在国际高等教育服务贸易中占有明显的优势。根据IEE的数据显示,美国、英国等发达国家依旧在留学市场中占据高位(2020年所占份额分别达到了20%和10%),成为留学生不二的选择。

但随着发展中国家的快速发展,留学市场的格局正在发生改变。亚洲国家的留学市场相对保守,未来仍将继续主打“实惠牌”。相比于欧、美、澳等国家留学市场的热门抢手,亚洲留学市场则表现得相对“低调”。

随着留学市场的日益大众化、平民化、低龄化,后留学时代已然到来,以英、美为代表的老牌留学目的国,以加、澳、新为伐表的新兴留学目的国,以日、韩、俄等为代表的亚洲周边的小语种留学目的国,正呈现出三足鼎立的趋势。

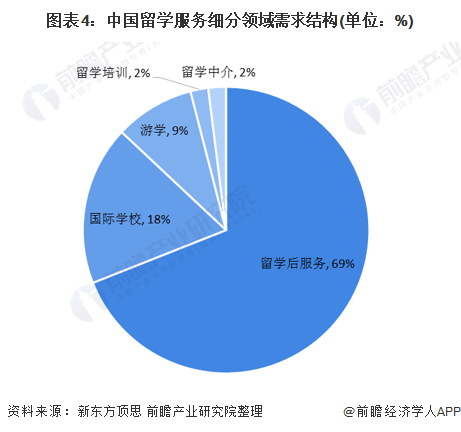

3)中国留学服务细分市场需求结构:留学后服务市场占据一半以上

政策与需求推动留学服务产业进化。政策改变竞争格局,推动产业发展。2017年留学中介资格认定审批取消,留学中介失去了牌照护城河,中介行业门槛大幅降低,国际学校、语言培训机构纷纷拓展中介业务,对中介公司截流,留学服务产业进入百家争鸣的时代。

此外,居民可支配收入增加带动出国需求。新兴的中产阶级更注重教育,改革开放与全球化背景下,社会发展对人才提出新的要求,催生留学需求。

根据新东方和顶思的资料,留学后服务占据我国留学服务市场的69%;其次是国际学校,占据18%的市场份额。

3、中国留学前服务市场分析

——国际学校:疫情并未对其造成较大影响

国际学校主要包括外籍人员子女学校、公立学校国际部、民办国际学校及其他性质国际学校,其中民办国际学校为最主要组成部分。国际学校位于留学服务产业链的上游,充当着留学服务入口的角色,随着留学低龄化的趋势,国际学校在留学服务产业中的地位日益加重。

2013年教育部加强了高中阶段涉外办学的管理工作,停止审批公办高中新的中外合作办学项目,公办学校国际班将停止扩大招生或转为民办,促进了民办国际学校的蓬勃发展。

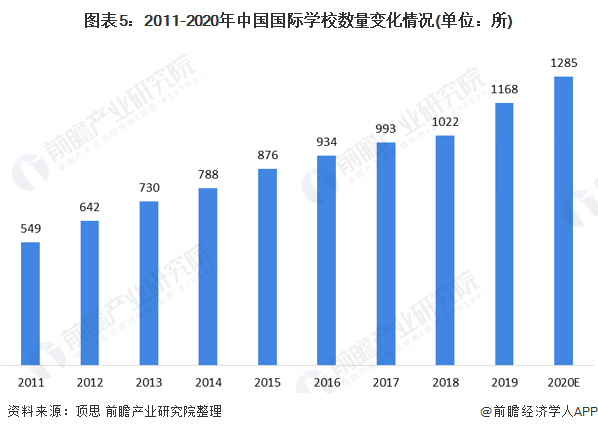

根据顶思的数据显示,2019年中国大陆地区国际学校总量达1168所,国际学校市场规模超过800亿元。国际学校数量仍将持续增加,集团化办学与地产公司跨界成为行业趋势。

根据顶思的统计,中国国际学校数量从2011年的549所增加至2019年的1028所,平均年化增速10%。由于中国国际学校是接收的是K12阶段的孩童,因此新冠肺炎疫情对中国国际学校的影响不大。

此外,加上国际学校面对的主要群体是中产阶梯及以上家庭,父母受过良好的教育,因此更加愿意让其子女进入国际学校,早日接受双语教育环境。因此,前瞻认为未来几年,国际学校的数量仍将维持在10%左右的增速。

中国国际学校的主要客户群是中产及以上阶层的家庭,许多中产阶层家长都受过良好教育且游历丰富,具有国际化视野;该类家长认为在国际学校学习是其子女通往海外大学的捷径。其次,中国的家长普遍认为中国的国际学校更着重教授英文,能让其子女为前往英语国家就读作更好准备。

此外,由于中国国际学校是接收的是K12阶段的孩童,因此新冠肺炎疫情对中国国际学校的影响不大。因此,前瞻预测在2026年中国的国际学校数量将以CAGR10%左右的增速上升至1200-1300所左右。

2)国际游学:疫情使得游学人数接近于0

研学旅行是以培养学生综合素质为目的,将旅行体验与研究性学习相结合的一种校外教育活动。随着国内经济的快速发展,虽近年来增速有所放缓但并没有影响中产阶层家长送其子女入读双语国际学校的计划,因为普遍认为高质素的教育是为其子女的未来所作物有所指的投资。但就读之前,由于国际游学也可以开阔眼界,因而成为这类父母的首选。

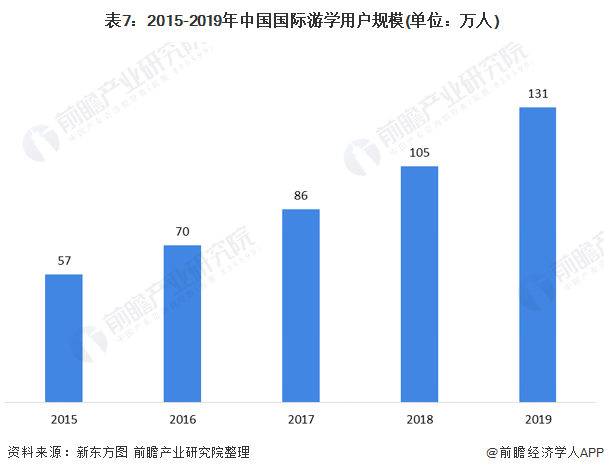

根据新东方的数据显示,2017年中国国际游学用户规模为86万人;2019年中国国际游学用户规模或将为131万人。2020年,由于新冠肺炎疫情的影响,海外国家陆续实现封城闭国等措施,中国国际游学用户规模大幅度减少,甚至接近于0。

4、中国留学中服务市场分析

——留学培训:留学培训市场将成为第一个快速恢复的领域

留学培训包括语言培训和课程培训,前者主要为托福、雅思考试培训,绝大多数留学申请都需要其中一个作为语言成绩;后者包括美国学术水平测验考试(SAT)、美国研究生入学考试(GRE)、美国大学预修课程(AP)、中学高级水平考试(A-Level)等,申请不同国家、专业、学历所要求的考试内容不同。

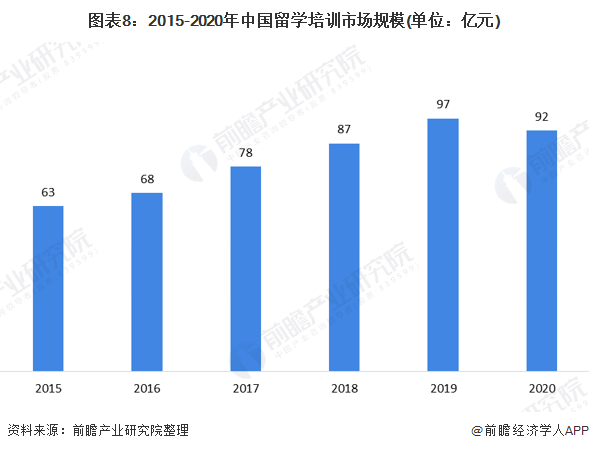

语言考试是出国第一关,留学语言培训行业入口价值十分显著,布局留学培训将能够精准对接留学中介、留学后等服务。不过,在低龄化留学趋势影响下,国际学校开始部分承接留学入口功能。留学培训市场规模由2015年的63亿增长到2019年的97亿元,年化增速为11%。2020年,新冠肺炎席卷全球,强烈冲击中国留学服务市场。

在留学培训方面,由于家长的对子女外出留学的担心以及海外疫情控制不明显的环境下,进行留学培训的学生数呈现了下跌趋势,但下跌幅度不大;大多数家长认为留学培训是出国前的准备工作,可选择某个时间点出国(根据海外国家疫情的防控程度而改变出国日期)。2020年中国留学培训市场规模虽然呈现了下跌趋势,但跌幅不大,市场规模约为92亿元左右。

2)留学中介:疫情防控得当使得中介服务逐渐复苏

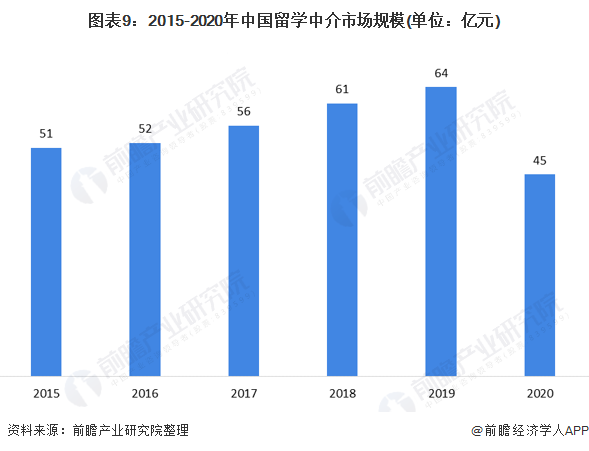

根据教育部的数据显示,在2018年出国留学的66.21万人中,有59.63万人是自费留学,约占90%。目前绝大多数留学生办理出国留学手续最终还是会选择留学中介办理,留学中介服务费用占了留学行业市场份额的2%。通常自费留学的途径有3种,即通过留学中介申请出国,自己准备材料申请学校,通过学校交流项目,其中约70%的学生是借助中介实现出国学校申请。

目前中国留学中介市场规模不到100亿元,2015-2019年平均年化增速为6%。2020年,新冠肺炎袭击全球;中国的留学中介服务相比留学培训服务受到的冲击较大,因此2020年中国留学中介市场规模约为45亿元,较2019年下降30%左右。

5、中国留学后服务市场分析

近年来,中国留学人员呈现低龄化趋势。而围绕低龄留学生的一站式寄宿家庭成为了留学后服务市场的“香饽饽”。按照中国教育在线组织的《低龄留学调查问卷》调查结果,超过2/3的被调查者在高中及高中以下阶段已经有了出国留学的意向,其中初中以下阶段占比22.58%,初中阶段学生占比32.26%,高中阶段占比22.58%;

此外,以美国留学政策为例,未满18周岁的留学生必须有监护人为小孩承担所有的法律责任,寄宿家庭提供的就是为低龄留学生提供住宿兼监护服务,代表父母与当地学校联络等。因此,一站式寄宿家庭解决方案提供商的产生源于低龄留学趋势的源于低龄留学趋势的不断增强。

一站式寄宿家庭提供商通过一手签约并筛选优质的寄宿家庭,一手从国内院校、留学中介、语陪机构等第三方获客的方式盈利。通常客单价在10w以上,除了提供寄宿家庭,还有相关的定期家访、给国内家长汇报学习生活情况等服务。

此外,留学生的租房服务也成为炙热之星。中国学生出国留学选择的住宿方式主要包括寄宿家庭、私人住宅、学校宿舍和校外学生公寓四种。其中选择居住在私人住宅的学生比例最高,达42%,其次是校外学生公寓和学校宿舍,分别为33%和20%,仅有5%的中国学生选择寄宿家庭。

以英国为例,由于宿舍数量严重不足,英国大学一般仅为大一新生提供学校宿舍。这意味着,至少有70%的学生需要自己解决住宿问题;因而租房是刚需市场。

根据新东方、顶思的数据显示,2019年中国留学后服务市场规模约3000亿元,在整个留学服务产业中占比约70%。在2020年,中国留学后服务市场深受新冠肺炎疫情打击。但2020年上半年中国留学后服务市场一定程度的增速;原因如下:

1)根据IIE的数据显示,2019/2020学年中国出国留学人数上升了0.8%;

2)留学后服务主要以租房为主,而租房合同的签订为一年一签;因此在2019年入学的留学生在2020年上半年仍需要租房服务;

3)根据前瞻的调查,约有三分之二的留学生会选择在秋季入学,其余的三分之一会选择在春季或者冬季入学(主要以春季为主),因此在2020年春季,这一部分出国留学人员依旧需要留学后服务(例如租房、金融服务等等)。

在2020年下半年,由于中国的有效防控措施,国内已经稳步恢复日常生活;但与此同时,海外国家深受新冠疫情的侵害,不断有国家开启了封城闭国的措施。此外,加上父母对于其子女的关心,并不会让子女在2020年下半年出国留学;

再者,由于部分海外媒体不实的报道导致部分外国人对中国人产生了歧视,甚至对其商铺和人员烧伤抢劫等举动导致2020年下半年出国留学人员接近于0。因此,前瞻测算2020年中国留学后服务市场规模呈现大幅度下跌态势,市场规模约为1536亿元。

6、中国留学服务行业发展前景预测

——整体市场规模:2026年接近6000亿元

在教育日趋开放化的背景下,尽管赴美留学遭遇寒流,但留学总人数大概率不会下滑。更多中国学生将会把目光投向欧洲,留学生的申请会变成“美国+其他”。整体来看2019/2020学年赴美留学人数呈现了下跌态势,而英国、澳洲、香港地区、欧洲大陆留学人数增长明显。

2020年,由于新冠肺炎疫情的影响,中国留学服务行业遭受一定程度的打击;特别是留学服务,2020年全年留学人数接近于0。此外,根据联合国世界旅游组织的资料,出境游人数仍需较长时间才能回升到疫情前的水平,因此2021年“境内游”“区域游”仍将是主要旅行形式。

此外,随着疫苗的研发和全面接种,我国留学服务行业也逐步复苏。根据Ourworlddata的数据显示,截止到2021年4月20日,英国已经完成了总人口64.49%的注射,其次是美国完成了总人口63.8%的注射;再者是加拿大,完成了27.77%人口的注射。

整体来看,西方主要国家基本都完成了20%以上人口的注射。在亚洲,中国已经完成了总人口13.82%的注射,韩国完成了3.57%,而日本只完成了1.73%。随着全球新冠疫苗大规模接种启动,这场持续一年之久的疫情正迎来“终结的曙光”;

根据上海复旦大学附属华山医院感染科主任张文宏认为,“如果全球疫苗接种推进顺利,最好情况是疫情在2021年下半年就会得到控制”。但根据世界卫生组织首席科学家Soumya Swaminathan的表示,由于全球人口规模的庞大,仍需要较长时间得到接种,因此2021年年底前不会出现“群体免疫”。

具体来看,根据美国抗疫专家Anthony Fauci表示,美国可通过大规模的群体免疫力,到2021年秋季可以大致恢复如常。整体来看,疫苗的全面接种带来的是中国留学市场的“再次生机勃勃”。

因此,前瞻预测中国留学服务行业在2021-2023年处于一个缓和发展期,但自2024年后开始高速增长并且2024年的市场规模将超过2019年全年达到4679亿元,随后以13%左右的增速上升;预测2026年中国留学服务行业市场规模将接近6000亿元。

2)留学后服务市场规模:2024年可恢复至2019年水平

随着出国留学的“便捷化、低廉化”,越来越多家庭选择让子女出国留学。而出国留学后面临的不仅仅是来自学业的压力,更面对着来自生活的挑战;此外,更是要独立面对生活琐事。其中,租房成了留学生的头等大事;在面对学校宿舍、外出租房、寄宿家庭等多个选择,留学生已经分身乏术。而近年来随着留学生低龄化的趋势,中国留学后服务市场将进一步扩大。

随着全球新冠疫苗大规模接种启动,这场持续一年之久的疫情正迎来“终结的曙光”;根据上海复旦大学附属华山医院感染科主任张文宏认为,“如果全球疫苗接种推进顺利,最好情况是疫情在2021年下半年就会得到控制”。

但根据世界卫生组织首席科学家Soumya Swaminathan的表示,由于全球人口规模的庞大,仍需要较长时间得到接种,因此2021年年底前不会出现“群体免疫”;预测在2024年前全球疫情将全面得到控制。

因此,前瞻预测中国留学后服务市场规模将在2024年接近2019年全年的市场规模达到2854亿元,随后以13%左右的增速上升至2026年的3611亿元左右。

更多数据及分析请参考于前瞻产业研究院《中国留学服务行业发展前景与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务