2021年中国白酒行业产业链现状及区域市场格局分析 下游消费促进行业快速发展

1、白酒行业产业链全景梳理:下游消费促进行业发展

从白酒行业产业链上下游来看,白酒行业上游包括生产白酒所需原材料,主要包括高粱、大米、小麦等谷物的生产,此外,存放白酒成品的玻璃或陶瓷容器以及纸盒纸箱等纸制品也属于产业链上游;

白酒行业中游主要是指白酒生产企业,目前来看,我国白酒大致可分为浓香型、酱香型、清香型以及其他香型等多个品种;

白酒行业下游则是白酒的消费市场,我国白酒主要以直销或经销的形式通过各种渠道销售至大众消费者手中。

在上游领域,我国白酒生产主要原料为高粱、大米、玉米等谷物农产品,作为农业大国,相关原料供应充足,相关原料种植代表企业有北大荒、新赛股份、金健米业等;在包装材料领域,主要分为纸制品包装制造以及玻璃陶瓷瓶制造,其中纸制品包装制造领域代表企业有裕同科技、合兴包装、景兴纸业、万顺新材等,白酒玻璃陶瓷瓶制造领域代表企业有瑞升玻璃、晶玻集团、宜宾环球集团、华联瓷业等。

在中游白酒生产领域,随着我国白酒消费的不断提升,我国白酒种类也在不断丰富,目前来看,以浓香型白酒为主的生产企业居多,代表企业有五粮液、泸州老窖、洋河股份、剑南春等;

酱香型白酒生产代表企业有贵州茅台、郎酒集团、钓鱼台酒业等;清香型白酒生产代表企业有山西汾酒、牛栏山、青青稞酒等;其他白酒生产代表企业有西凤酒、白云边、衡水老白干、酒鬼酒等。

在下游消费市场,白酒批发与零售业通过直销或经销商代销等方式将白酒产品最终销售至终端消费者,主要参与者即大众消费者。

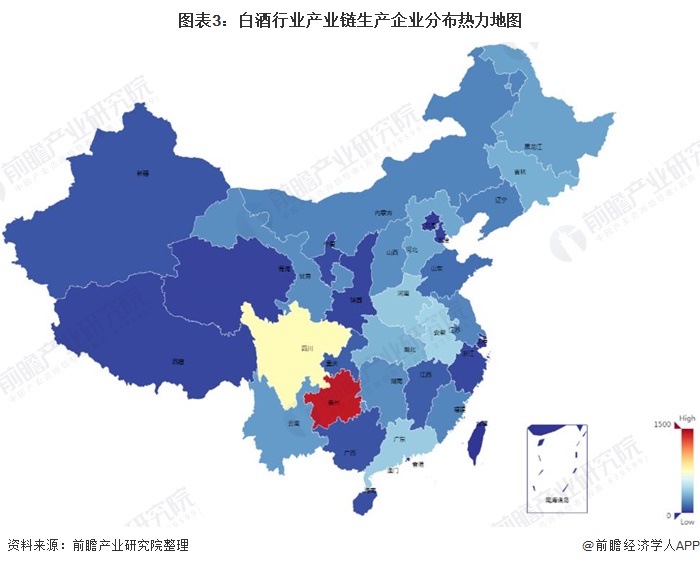

2、中国白酒行业产业链区域热力图:贵州、四川企业密度最高

下图选取了我国白酒产业链中上游环节的企业中注册资金为1000万元以上的企业,从分布情况可以看出我国白酒企业分布广泛,初步形成了以四川和贵州为首的两大产业集聚区。

从代表企业分布情况来看,我国白酒产业链上游相关企业在广东、浙江、江苏等经济发达地区发展迅速,以广东为例,白酒纸制品包装制造企业深圳市裕同包装科技股份有限公司、汕头万顺新材集团股份有限公司、美盈森集团股份有限公司,酒瓶生产企业广东华兴玻璃股份有限公司均位于广东;

而在白酒产业链中游,白酒生产企业在四川、贵州等地发展迅速,产业聚集效应明显,以四川为例,酱香型白酒生产企业四川郎酒集团有限责任公司以及浓香型白酒生产企业四川省宜宾五粮液集团有限公司、泸州老窖股份有限公司、四川剑南春集团有限责任公司、四川水井坊股份有限公司、舍得酒业股份有限公司均位于四川。

更多数据及分析请参考于前瞻产业研究院《中国白酒行业市场需求与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务