2021年中国保险行业市场规模及发展趋势分析 数字化升级将成为保险业务新增长点

中国保险行业数字化转型发展趋势明显

近几年银保监会发布多项监管政策及指导意见,在鼓励和规范保险数字化转型进程的同时对行业数字化水平提出了更高的要求。目前保险行业处于全域数字化发展初期,保险业务线上化渗透率只维持在6~9%左右。

2019年保险数字化升级服务市场仅占保险IT解决方案总体市场的27.26%,随着保险业务线上化持续渗透而带来的数字化升级服务市场需求爆发,2024年保险数字化升级服务市场占比有望达到43.3%。

1、中国保险行业稳定向好发展,政策频发鼓励数字化转型

目前,中国为全球第二大保险市场。2010-2020年,我国原保险保费收入呈逐年上升的趋势。增速方面,2011-2016年我国保险保费收入增长率呈现爬坡态势,2016年后连续两年下降,但2019年出现回升趋势。2020年,全年原保险保费收入45257亿元,同比增长6.1%。

站在保险行业数字化转型的关键时点,近几年银保监会陆续发布多项监管政策及指导意见,其中涉及财产险、健康险、互联网保险等多个领域。

同时,在相关政策中多次强调了利用现代科技技术改造和优化传统保险业务流程。政策在鼓励和规范保险数字化转型进程的同时也对行业数字化提出了更高的要求。

2、中国保险行业处于全域数字化发展初期,数字化升级任重道远

保险公司在传统核心系统构建的信息化基础上接入各类数字化系统,以及"互联网+"及前沿科技应用的驱动下,逐步走向了数字化升级。数字化在保险各环节的业务中渗透程度各不相同,渠道为相对数字化程度相对较高的业务,理赔、避险等业务次之,产品设计是数字化程度相对较低的业务环节。

以渠道应用场景为例,在互联网保险的驱动下,近年来保险业务线上化渗透率只维持在6~9%左右,且增速较慢,传统的线下化渠道模式仍为主流,可见渠道数字化发展仍有较大提升空间。

目前,接入核心系统的各类业务系统、以及数字中台的建设,成为保险行业数字化升级将要迈出的重要一步,其部署及应用已在行业中逐步渗透;但另一方面,(A)loT等前沿科技未实现完备成熟,智能化应用也需要更为有效数据支撑来优化算法模型,整体来看,保险数字化升级处于初期阶段,全面深入发展仍需较长时间。

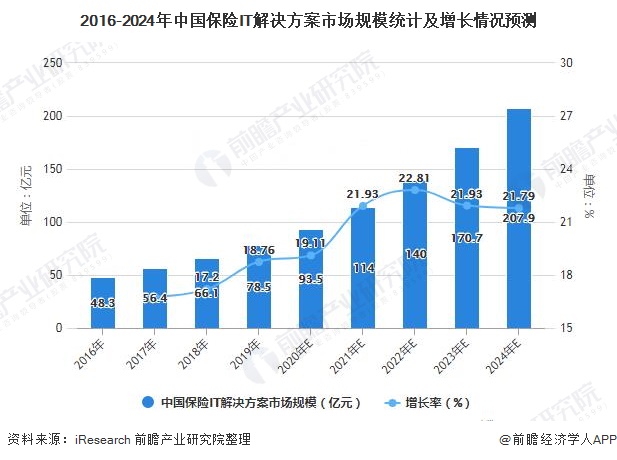

3、中国保险IT解决方案市场规模达到78.5亿元,数字化升级服务将成为下一个业务增长点

2019年保险IT解决方案市场依旧平稳增长,总市场规模达到78.5亿元。按照业务类型划分,保险IT解决方案业务主要包含核心系统类业务、渠道类业务和管理应用类业务及数据应用类业务,其中核心系统相关业务仍然是当前最重要的子市场。

而进入保险数字化升级时代以来,伴随着保险线上化趋势的持续渗透,各保险机构开始投入更多资金布局渠道数字化建设,由此也带来了数据类应用和业务流程智能化改造等多维度数字保险解决方案的增量需求。

得益于保险数字化升级服务市场需求的驱动,2024年中国保险IT解决方案市场规模有望达到207.9亿元,2019-2024年的复合增长率将超20%。

注:2017年市场规模增速为16.77%。

根据艾瑞测算数据,2019年中国保险数字化升级服务市场规模约为21.4亿元,仅占保险IT解决方案总体市场的27.26%,但是随着保险公司数字化升级需求的持续爆发,2024年市场规模有望突破90亿元,在保险IT解决方案总体市场中的占比将提升至43.3%。

更多数据及分析请参考于前瞻产业研究院《中国保险行业市场前瞻与投资规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务