行业深度!一文详细了解2021年中国智慧城市行业市场现状、竞争格局及发展趋势

未来中国智慧城市解决方案朝多领域发展

智慧城市是运用物联网、云计算、大数据、空间地理信息集成等新一代信息技术,促进城市规划、建设、管理和服务智慧化的新理念和新模式。随着中国城市规模的不断扩大和城镇人口的增多,政府出台多层面政策,助力智慧城市加速建设,持续增加智慧城市市场支出规模,智慧城市试点数量逐步增加。2020年,中国智慧城市市场支出规模达到259亿美元。未来,智慧城市解决方案朝多领域发展。

1、智慧城市产业链全景:涵盖范围广,发展需求大

智慧城市是利用新一代信息技术,以整合、系统的方式管理城市运行体系,让城市中各个功能彼此协调运作,为城市中的企业提供优质的发展空间,为市民提供更高的生活品质,让城市成为适合人全面发展的城市。

从产业链的角度来看,智慧城市建设的上游主要是所需的硬件和软件设计与制造。其中硬件制造部分包括广泛用于安防、交通等领域的视频采集硬件设施;现代信息技术发展的核心——芯片制造,主要代表厂商有华为海思、清华紫光、中兴微电子等。在软件设计方面,东华软件、旷视科技、和利时、中控集团等具有一定的竞争优势。

产业链中游主要是智慧城市的建设运营,包括对整个智慧城市进行顶层设计的政府和各个设计院,进行系统集成的科大讯飞、金蝶、日海智能等企业,提供运营服务的三大运营商以及大唐电信、烽火通信等企业,以及提供行业解决方案的华为、中兴、浪潮、航天信息等厂商。

智慧城市产业链的下游主要是讲智能化的信息技术应用到城市运行发展的各个场景中去,涵盖了智慧政务、智慧交通、智慧医疗、智慧物流、智慧安防、智慧教育、智慧企业等数十个场景。

1)城镇人口增多是智慧城市建设的根本原因

从表面上来看,城市建设中的交通、安全防范、医疗保健等多方面暴露出的问题是促使政府通过智慧城市建设来解决问题的诱因,但是从根本原因来看,我国不断增加的城镇人口和城市化率才是中国加强智慧城市建设的原因。据国家统计局数据,截至2019年我国城镇总人口达8.48亿人,城镇化率达60.6%。

2、政策规划:多层面政策出台,助力智慧城市加速建设

智慧城市的建设离不开政府的推动,更离不开政策的指引。政策扶持对于智慧城市建设推进的意义重大。2020年12月,《工业互联网创新发展行动计划(2021-2023年)》指出要培育一批系统集成解决方案供应商,拓展智慧城市等领域规模化应用。

2021年1月,《商务部等19部门关于促进对外设计咨询高质量发展有关工作的通知》指出要积极参与新基建和传统基础设施升级改造,在低能耗建筑、智慧城市开发等先进工程领域积累经验,加快形成参与国际竞争的新优势。

3、中国智慧城市建设发展现状分析:中国智慧城市市场支出规模持续增长

随着我国政府对智慧城市建设重视程度的不断提升,我国智慧城市投资规模不断增长。根据IDC 2020年7月发布的《全球智慧城市支出指南》,2020年,中国智慧城市市场支出规模达到259亿美元,同比增长12.7%,高于全球平均水平,为仅次于美国的支出第二大的国家。

在全球范围内,2020年中国智慧城市市场规模占全球比重为22.7%,仅次于美国与西欧地区。

4、中国智慧城市应用领域分布:范围大、领域多、应用广

智慧城市产业范围大、领域多、应用广,包括ICT设备供应商、电信运营商、系统集成商、软件开发商、互联网企业、金融企业及房地产企业等。智慧城市的建设需要建立在大数据产业基础上。

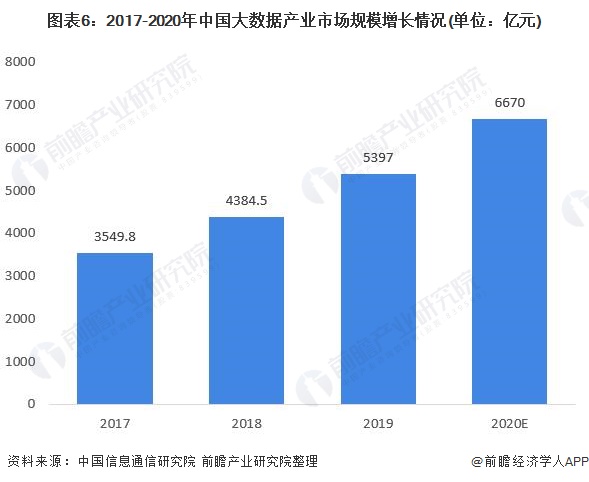

随着互联网技术的快速发展,我国大数据产业也发展迅速。据中国信息通信研究院测算数据显示,我国大数据产业市场规模由2017年的3549.8亿元增长到2019年5397亿元,增幅高达52.04%,初步估计2020年达到6670亿元。

在“智慧城市”的规划建设中,“智慧政府”是其中的一个重点领域,而电子政务是“智慧政府”当前最直观的体现。2014-2019年我国电子政务市场规模逐年扩张,年均复合增长率为13.48%,2019年我国电子政务市场规模近3366亿元。

5、中国智慧城市区域竞争格局分析:主要分布在东中部地区

在智慧城市投资规模的不断扩大的同时,我国陆续推进智慧城市试点发展,截至2020年4月初,住建部公布的智慧城市试点数量已经达到290个。如果把科技部、工信部、国家测绘地理信息局、发改委所确定的智慧城市相关试点数量加总,初步估算累计达到749个(未剔除重叠部分)。

注:其中部分城市有重叠。

从区域布局来看,截至2020年4月初,住建部确定的290个智慧城市集中在中东部地区,其中华东分布最为集中。从具体省市来看,山东省智慧城市试点数量最多,为27家,比同为华东的江苏省多7家。

6、中国智慧城市企业竞争格局分析:解决方案提供商竞争激烈

智慧城市需求扩大,各领域领先企业陆续进入智慧城市建设领域,初步估计2020年,智慧城市行业概念企数量超过1500家。智慧城市建设是一项非常庞大的系统工程,市场层次结构分明。

从产业链划可知包括硬件设备制造、软件平台、系统集成、运营服务等提供商;智慧城市行业专业性要求高,技术壁垒较高;参与者多为国内具有一定规模的集成厂商等。例如智慧城市解决方案提供商在各个领域发挥自身优势,竞争愈发激烈。

2019《互联网周刊》与eNet研究院发布的“2019智慧城市解决方案提供商100强名单”,海康威视、华为、中国电信、中国平安、中兴通讯等入榜前二十榜单;海康威视、华为、中国电信位居前三位。

7、中国智慧城市建设发展趋势分析:智慧城市解决方案朝多领域发展

智慧城市的未来趋势发展上,2020年6月,中国安全防范产品行业协会在《关于开展“智慧城市”优秀创新技术及解决方案评价推荐工作的通知》中提出“智慧城市”优秀创新技术及解决方案应具备超前领先的架构设计,形成完整的技术产品、平台软件、运营服务等系统功能,并在细分领域进一步加强。

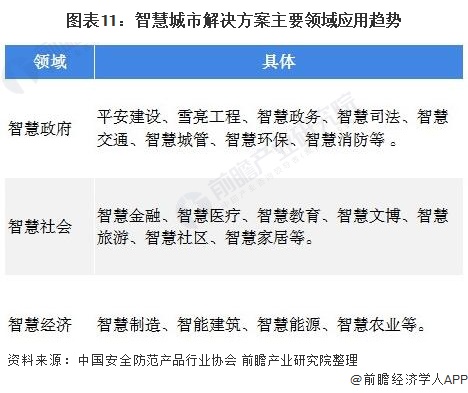

在政府以及各大协会对智慧城市产业的规划上看,可知我国智慧城市未来发展一方面将朝着完善,领先,超前方向发展;一方面将不断细分,逐渐落地。未来可能在智慧政府如平安建设、智慧司法、智慧城管等,智慧社会如智慧金融、智慧旅游等方向发展。

以上数据及分析均来自于前瞻产业研究院《中国智慧城市建设行业发展趋势与投资决策支持报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务