2020年中国汽车零部件行业市场现状及发展趋势分析 出口整车配套市场发展前景广阔

汽车零部件行业地位愈发重要

汽车零部件行业为汽车整车制造业提供相应的零部件产品,包括冲压件产品、注塑组件产品等,是汽车工业发展的基础,是汽车产业链的重要组成部分。随着世界经济全球化的发展以及汽车产业专业化水平的提高,汽车零部件行业在汽车产业中的地位越来越重要。

1、全球汽车零部件产业集中

随着各大跨国汽车公司生产经营由传统的纵向一体化、追求大而全的生产模式逐步转向精简机构、以开发整车项目为主的专业化生产模式,整车制造公司大幅降低了零部件自制率,与外部零部件制造企业建立了配套供应关系,形成了专业化分工协作的模式,这大幅推动了汽车零部件行业的市场发展。

国际较为成熟的汽车工业市场通常具备成熟的配套零部件市场。经过长期的发展和整合,成熟的汽车零部件市场具有产业集中的特点。国际知名的汽车零部件企业主要集中在北美、欧洲及日本,包括德国的博世(RobertBoschGmbH)、德国的大陆(ContinentalAG)、日本的电装(DensoCorp.)、加拿大的麦格纳(MagnaInternationalInc.)、美国的德尔福(DelphiAutomotive)等。这些企业规模大、技术力量雄厚、资本实力充足,能够引导世界零部件行业的发展方向。

2、中国汽车零部形成六大产业集群

我国汽车零部件行业兴起于二十世纪五十年代。在起步阶段,汽车零部件制造企业技术水平较为薄弱,对整车厂商的依赖性较强。随着我国经济的高速发展和居民收入水平的提高,汽车消费市场迅速扩张,为我国汽车零部件行业的快速发展奠定了基础。

配套产业政策的相继出台,为我国汽车零部件行业的发展壮大创造了良好的外部环境。同时,中国汽配市场的巨大潜力和较为低廉的劳动力成本吸引了国际汽车零部件企业在中国投资设厂,进一步推动了我国汽车零部件制造业的发展壮大。

经过多年的积累和发展,汽车零部件企业不断改进生产工艺、降低生产成本、提高产品质量,在技术水平和生产管理水平上得到了很大程度的提高,形成了一批颇具实力的零部件制造企业。我国部分零部件制造企业已经进入了整车厂全球采购体系,具有较强的市场竞争力。

汽车零部件制造企业通常围绕整车厂商而建,形成大规模的产业集群。近年来,吉林长春、湖北十堰、安徽芜湖、广东花都、京津冀环渤海、江苏扬州等汽车零部件产业基地迅速崛起,我国已逐步形成了六大产业集群,包括:以上海、江苏省和浙江省为核心的长三角产业集群,以重庆、四川省为核心的西南产业集群,以广东为核心的珠三角产业集群,以吉林省、辽宁省和黑龙江省为核心的东北产业集群,以湖北省、湖南省、安徽省为核心的的中部产业集群,以北京、天津和河北省为核心的环渤海产业集群。

2019年,在汽车整体市场滑坡、新能源汽车补贴下降、排放标准逐渐升高等因素影响下,零部件企业面临前所未有的压力。但我国汽车零部件制造业仍呈现稳定增长趋势。根据中国汽车工业协会对13750家规模以上汽车零部件企业统计,2019年全年累计主营业务收入3.6万亿元,同比增长0.35%。2020年中国汽车零部件规模以上企业收入约为3.9万亿元。

3、未来,中国汽车零部件行业将呈以下发展趋势:

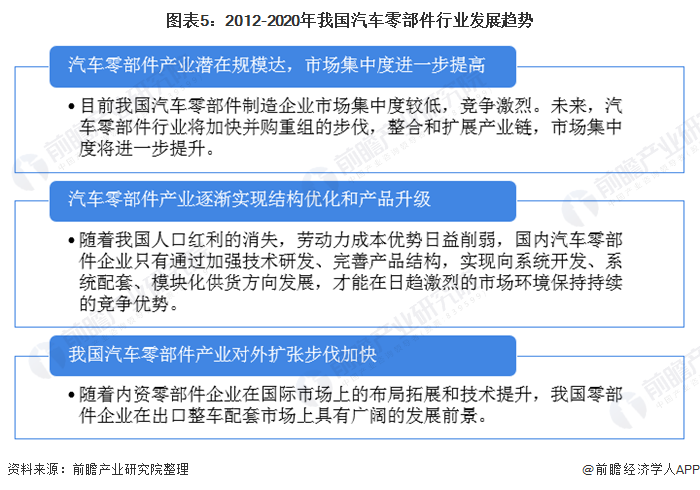

——汽车零部件产业潜在规模达,市场集中度进一步提高

根据欧美等成熟汽车市场经验,汽车行业整车与零部件规模比例约为1:1.7。目前我国汽车行业整车与零部件规模比例与成熟汽车市场有一定的差距,我国汽车零部件行业仍有较大的潜在市场空间。同时,随着我国汽车零部件制造企业的研发创新能力、海外市场开拓能力逐步增强,产品国际竞争力逐步提升,我国汽车零部件产业将迎来新一轮的发展期。

2)成熟的汽车零部件市场具有产业集中的特点

而目前我国汽车零部件制造企业市场集中度较低,竞争激烈。未来,汽车零部件行业将加快并购重组的步伐,整合和扩展产业链,市场集中度将进一步提升。

汽车零部件产业逐渐实现结构优化和产品升级我国汽车零部件企业数量众多,除少数竞争力较强的大型零部件企业外,多数企业规模小、实力弱、研发能力不足,在价格较低、利润有限的低端零部件市场展开激烈的竞争。

随着我国人口红利的消失,劳动力成本优势日益削弱,国内汽车零部件企业只有通过加强技术研发、完善产品结构,实现向系统开发、系统配套、模块化供货方向发展,才能在日趋激烈的市场环境保持持续的竞争优势。

3)我国汽车零部件产业对外扩张步伐加快

2008年全球金融危机给我国零部件企业带来向外发展的良机。由于欧美零部件行业在全球金融危机中遭受重创,大量企业出现停产、减产甚至破产的现象。而我国零部件企业得益于国内汽车消费市场的迅速回暖,短期内恢复正常经营,国内零部件企业纷纷尝试在全球范围内寻求合作及兼并收购的机会,同时在国际市场上大量吸纳优秀人才以扩充研发实力。

随着内资零部件企业在国际市场上的布局拓展和技术提升,我国零部件企业在出口整车配套市场上具有广阔的发展前景。

更多数据及分析请参考于前瞻产业研究院《中国汽车零部件制造行业深度市场调研与投资前景预测分析报告告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务