2021年中国电子烟行业市场现状、竞争格局及发展趋势分析 产品研发创新是重点

中国成为全球电子烟第一生产大国

中国为全球电子烟的主要生产基地,产量约占全球的95%,其中90%以上供应出口。近年来各国对电子烟进出口及销售提出更为严格的检测及认证,促使企业在产品研发创新上投入更多的精力。

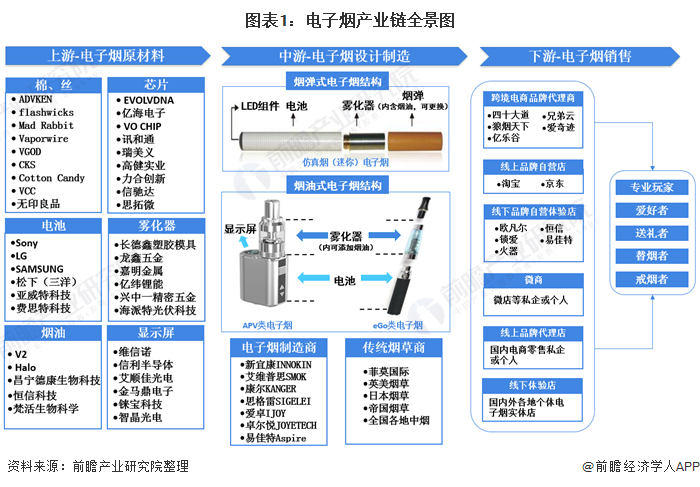

1、电子烟行业基本概况分析:定义、产业链

电子烟属于新型烟草制品的一种,新型烟草是与传统燃吸式卷烟相对而言的概念,新型烟草制品有三大特征:一是不需要燃烧;二是提供尼古丁;三是仅产生微量二手烟气或不产生二手烟气。

电子烟行业上游产业链主要包括芯片设计方案商,电池、烟油、雾化器、屏幕、棉、丝等配件生产企业,塑料、五金等其他原材料,丝印、包装等供应商;

中游是电子烟的设计制造,主要包括电子烟制造商和传统烟草商,目前国内大部分的电子烟生产商是采用OEM、ODM的商业模式,行业内一款电子烟产品的设计生产周期平均为3至5个月;

电子烟行业产业链下游主要包括代理商、经销商、零售商和终端消费者,零售商从代理商和经销商手中获得产品,将其销售给终端客户。

随着市场日渐成熟,目前分散的电子烟生产行业未来将走向整合。未来有渠道优势的企业有望凭借稳定的订单资源,主导行业整合,完成电子烟全产业链的布局,从而获取更多的产业链利润。

2、电子烟发展历程分析:概念起源于国外,由中国最早实现量产和销售

电子烟从从1963年赫伯特·A·吉尔伯特研发的无烟非香烟装置到2005年韩力的如烟发展到至今,产品种类丰富多样,近年来,各国政策对电子关注度渐升,与此同时,具有产业优势的中国深圳地区成为了全球电子烟的主要产地,但是相比国外,中国的电子烟产业规范政策发展缓慢,行业亟需被规范。

回首2018年的电子烟产业发展热点,主要有贸易战、专利投诉、国标制定、消费趋势、新技术、跨界投资、收购、融资、谣言、禁售政策等关键词,这一切也反应出2019年的电子烟产业将朝向规范化发展。

3、电子烟政策环境分析:行业监管趋严

——国外电子烟监管思路

电子烟作为一个新兴的传统烟草替代品,监管政策是其发展过程中极为关键的一个变量。目前电子烟监管政策在各国家和地区发展情况相差较大,现在各国政府对电子烟的监管思路大体有三种:一是将电子烟作为消费品监管,二是将其作为烟草类监管,三是将其作为医药类监管。三种监管力度各不相同。

2)中国电子烟行业相关政策汇总

2018-2020年,中国对电子烟的政策监管逐步加强,电子烟线上市场遭遇封杀。2018年8月,国家市场监督管理总局和国家烟草专卖局联合发布了《关于禁止向未成年人出售电子烟的通告》,求国内市场王体不得向未成年人销售电子烟。

2019年11月,《关于进一步保护未成年人免受电子烟侵害的通告》发布,要求各类市场主体不得向末成年人销售电子烟,同时将电子烟从网络销售渠道下架,电子烟广告予以撤回。2020年10月,新《未成年人保护法》公布,明确向未成年人销售电子烟是违法的。

4、全球电子烟市场规模分析:国外地区占据大部分销售额,中国的普及率仍然较低

自2012年美国FDA禁止销售电子烟败诉,美国电子烟市场打开以来,全球电子烟市场销售额高速增长,2016年达到增速顶峰,同比增长316.7%,2017年后开始回落,2019年,全球电子烟市场规模为137亿美元,同比增长6.2%。

从生产来看,中国生产了全球约95%以上的电子烟,其中90%供出口,国内销售约为5%,国内消费市场依然较小。

5、中国电子烟出口需求将进一步增长

中国生产的电子烟90%以上用于出口。2018年以来,国内对电子烟的监管更加严格,禁止电子烟在电商平台进行销售,对电子烟国内销售市场造成较大冲击,迫使电子烟厂商进一步加速出口市场布局。

2020年,疫情爆发之下,物流的停滞、工厂无法复工等因素叠加影响,让电子烟行业迎来第二次洗牌。随着国内企业开始复工复产,中国成为全球“生产中心”,供应全球,这将进一步带动中国电子烟出口市场增长。

2019年全球共有218个国家和地区从中国采购电子烟,采购总金额为765.85亿人民币,其中美国为最大市场,占比25.48%,采购金额为195.14亿元。

乐易数据 2019年全球国家和地区从中国采购电子烟采购金额TOP10分布情况

中国电子烟出口前十国家中,有三个国家为RCEP协议签署国,分别为日本(进口金额82.25亿元,占中国出口总金额的10.74%)、韩国(进口金额19.90亿元,占中国出口总金额的2.60%)、马来西亚(进口金额11.04亿元,占中国出口总金额的1.44%)。

RCEP协议签署国中,明确禁止销售电子烟的国家有7个,允许销售电子烟的国家有7个(韩国、日本、印尼、菲律宾、马来西亚、澳大利亚、新西兰),但基本都需要获得相关部门的许可或销售牌照。

6、中国电子烟企业竞争格局分析:企业数量非常多,早期进入者优势较明显

从目前的的情况来看,电子烟行业处于初期完全竞争局面,不仅企业数量非常多,而且价格竞争非常激烈,早期进入者实力优势比较明显,在行业的知名度和发展前期都比较好,能够获得更多的优质订单。

而后期进入者,包括众多的中小企业和贸易商,由于规模实力都比较低,目前难以与优势企业进行抗衡。总体来说,目前已经形成了由惠州吉瑞、深圳捷仕博、深圳斯莫克、深圳合元科技等早期进入者组成的第一梯队,以众多中型企业和大型贸易商为主的第二梯队,以众多小型企业和贸易商为主的第三梯队的企业竞争格局。

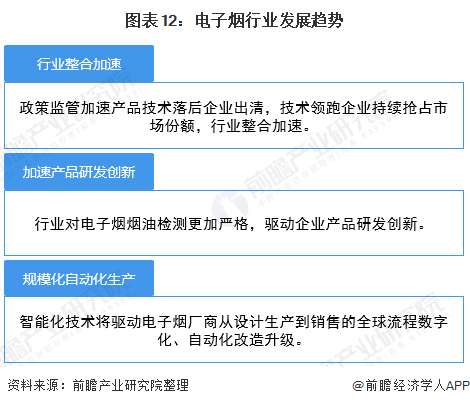

7、电子烟行业发展趋势分析:行业检测标准不断提高,产品研发创新是重点

世卫组织《2019年全球烟草流行报告》指出,电子烟不仅有尼古丁,还有其他一些有害物质,对健康的长期影响尚不明确,没有充足证据表明电子烟有助于戒烟。

目前,全球平均每6秒钟有1人死于吸烟相关疾病。中国吸烟人数约占全球三分之一,每年因吸烟死亡人数超过100万,约10万人死于二手烟导致的相关疾病。整体来看,未来控烟戒烟主要发展趋势。

除了我国从去年开始对电子烟市场严肃整顿之外,各国对电子烟均实施了相关的管控政策。2018年起,葡萄牙禁止在封闭空间使用电子雾化设备;2019年9月,美国多个州开始禁止销售各种形式的非烟草口味电子烟,美国食药监局也要求电子烟上市前需提交上市申请,否则将禁止销售;2020年7月,美国参议院又通过了一项法案,将禁止电商平台向未成年人销售电子烟。

然而,从国际市场来看,各国虽然通过一项又一项政策,但是并没有彻底禁止电子烟的销售和进出口,而是加强了电子烟的进出口和销售的检测和认证。

未来电子烟市场将长期存在,但随着政策监管不断加强,对电子烟产品也提出更高要求,企业需要不断加强产合规可靠产品的研发,才能在政策的监管下获得生存发展。

以上数据及分析请参考于前瞻产业研究院《中国新型烟草制品行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务