2020年中国海上风电行业市场现状及发展趋势分析 补贴政策推动催生“抢装潮”

2019年中国海上风电实现新增和累计装机容量双第一

海上风电作为新能源的一种,近年来得到国家高度重视。由于国家宣布在2022年中央补贴将会被取消,因此2021年底前海上风电将持续抢装。而在“抢装大潮”中,上海电气成为了独一无二的龙头老大,2019年实现了新增和累计装机容量的双第一。

中国海上风电行业发展现状分析:2019年上海电气实现“双第一”

海上风力发电厂,是利用海上风力资源发电的新型发电厂。在世界海上风电开始进入大规模开发阶段的背景下,中国海上风电场建设也拉开了序幕。在海上风电方面,中国东部沿海的海上可开发风能资源约达7.5亿千瓦,不仅资源潜力巨大且开发利用市场条件良好,只是由于中国沿海经常受到台风影响,建设条件较国外更为复杂。

海上风电具有资源丰富、发电利用小时数高、不占用土地、不消耗水资源和适宜大规模开发的特点,近几年欧美国家均把风电开发的重点转向海上,许多大型风电开发企业、设备制造企业正积极探索海上风电发展之路。

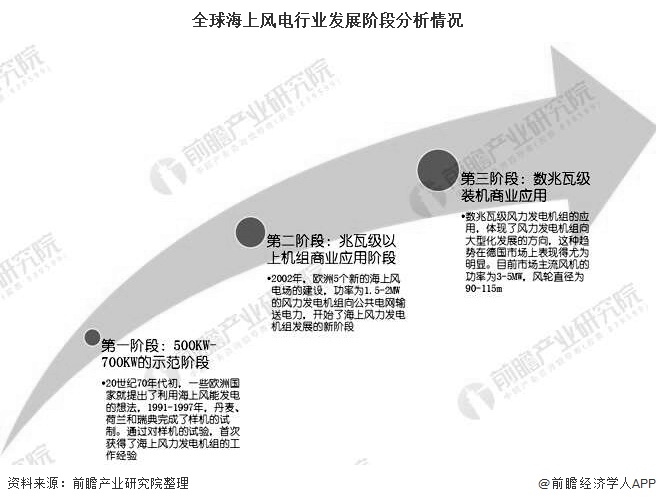

按照海上风电技术成熟度,海上风电发展大致经历了三个阶段。第一个阶段是500KW-700KW的示范阶段;第二阶段是500KW-700KW的示范阶段;第三阶段是数兆瓦级装机商业应用。

1)中国海上风电装机容量稳健上升 2020年上半年达到699万千瓦

海上风电作为可再生能源开发利用的重要方向之一,已成为全球风电发展的研究热点。我国海上风电发展前景十分广阔,在推进能源结构转型和承担环境保护升级任务中发挥了至关重要的作用,也是我国战略性新兴产业、科技产业和海洋经济发展的重要组成部分。在区域上看,沿海地区具有得天独厚的发展优势。像是广东省、福建省和浙江省等等。

我国海上风电“十三五”以来保持高速发展,年增长率均保持30%以上。2019年,我国海上风电累计装机593万千瓦,同比增速33.56%;新增装机容量为198万千瓦。

2)2019年上海电气海上风电装机容量和新增容量“双赢”

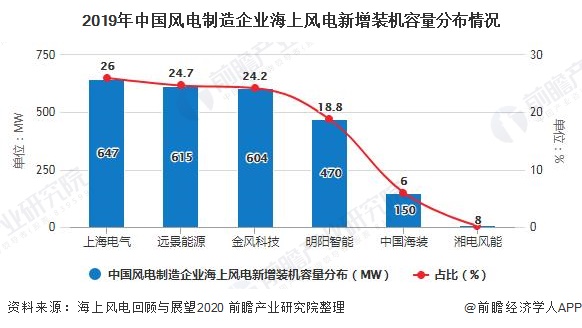

2020年8月,全球风能理事会、中国风能协会等多家组织联合发布《海上风电回顾与展望2020》报告;报告指出在海上风电方面,上海电气新增装机647MW,排名第一。其次是远景能源,2019年新增装机容量615MW。

注:湘电风能新增装机容量占比为0.2%。

从海上风电累计装机容量来看,上海电气占据中国海上风电整机商榜首,继续领跑中国海上风电行业。这是上海电气连续5年占据海上风电国内第一、全球前三位。而远景能源以1399MW的累计装机容量紧追其后。

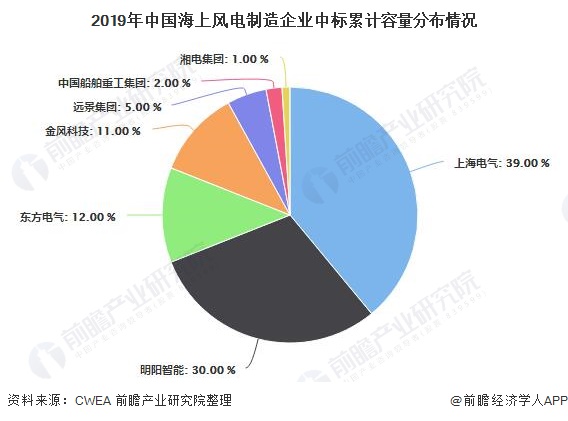

3)2019年上海电气中标容量全国第一

根据GWEC的数据显示,在2019年,全年中标累计容量为10.2GW,其中上海电气风电集团占比39%,其次为明阳智慧能源集团,占比30%。

2、中国海上风电行业前景趋势分析:海上风电迎来“抢装潮”

风电作为世界关注的可再生能源,特别是海上风电,由于其年轻性和高成本,需要得到国家政策的更大力度支持。海上风电要远比陆上风电的风险大,技术难度更高,这就需要更为稳妥地来发展,需要政府有具体的、可操作的政策来保障和推动。

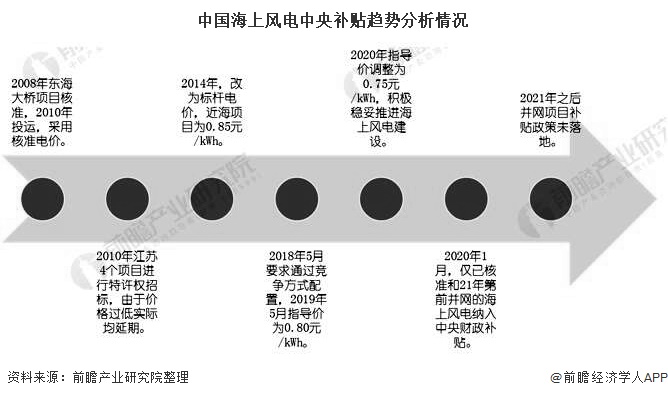

政策是目前推动海上风电发展的主要因素,诸如补贴、竞价以及政府牵头设定的可再生能源目标等。2020年1月,财政部印发《关于促进非水可再生能源发电健康发展的若干意见》,新增海上风电不再纳入中央财政补贴范围,按规定完成核准(备案)并于2021年12月31日前全部机组完成并网的纳入中央财政补贴范围。因此,在2021年底前,海上风电将持续抢装,因为2022年中央补贴将会被取消。

广东省获批的66.85GW包括近海深水区的57GW规划场址,其他9.85GW近海浅水区场址均已待建、在建。而江苏、浙江、辽宁等省目前的海上风电规划均不包含近海深水区。浙江省海上风电规划目前在二次修编中。

更多数据及分析请参考于前瞻产业研究院《中国风电行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务